名義貸しが違法になる5つのケース|名義貸しのリスク・断り方・対処法が分かる

名義貸しは逮捕のリスクもあるため安易にしてはいけない行為のひとつです。

そこで今回は名義貸しのリスクを理解するために、名義貸しが違法になる5つのケースを解説します。

さらに名義貸しの断り方や、被害を受けた場合の対処法なども取り上げます。被害を予防するには名義貸しを断ることが大切です。

複数の断り方を紹介するので、自分に合った方法を見つけて名義貸しのリスクを回避しましょう。

名義貸しとは?

名義貸しとは様々な契約や行政手続きにおいて、自分の名義を人に貸す行為です。名義を借りた者は、その名義を使って契約を結びます。

名義を借りた者は名義人のふりをして契約を行うため、契約者は名義を貸した者になります。

本人が知らないところで詳細の分からない契約を自分が結んだことになるので、後になって問題が生じることが多いです。多額の借金を抱えたり、突然逮捕されるなど日常生活ができなくなる危険性があります。

名義貸しでトラブルが起こる理由は貸す側の認識が不足しているためです。リスクをよく理解していないため、安易に名義を貸してしまいます。

名義貸しの被害を防ぐためにも、この記事で名義貸しのリスクを学んでください。

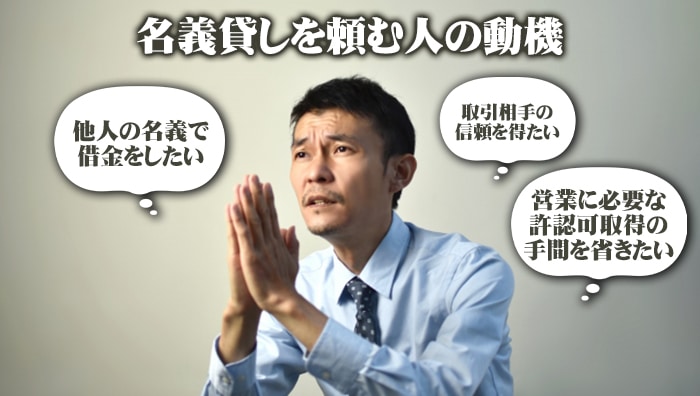

名義貸しを頼む人の動機

友人知人に名義貸しを頼む人の動機について確認しましょう。

断られて当たり前に思える名義貸しですが、実際は日常的に行われており、借りる側は明確な目的を持っています。

他人の名義を求める人の本当の狙いを見ていきましょう。

法律が定める限度額まで借入をしている方や、返済の延滞や債務整理をしてブラックリスト入りした場合は、それ以上借金ができなくなります。

ブラックリストに入った場合、その情報が多くの金融機関に共有されるため、日本国内の金融機関でローンを組むのは事実上不可能です。

ブラックリストから抜け出すには最低でも5年、長い場合は10年かかり、この間は継続して新規の借入ができません。

借金をするためには新たにアカウントを作成する必要があり、他人のふりをして契約しなくていけません。

ここで他人の名義が必要になります。

借金をするために名義貸しを要求する人は大きな買い物を望んでいることもあるため注意が必要です。

多額の借金を肩代わりさせられる危険性があります。

取引相手の信頼を得るために業界で知名度が高い人の名義を借りる場合があります。

創業間もない実績が不足している企業やフリーランスが仕事を取るために、信頼できる業界人にお願いして名義を貸してもらいます。

実力と実績が知られている経営者の支援を受けられると取引相手に印象付けられるため、名義貸しによって普段よりもスムーズに契約が取れる可能性が高まります。

名義を貸す者は企業や個人から報酬を受け取るのが通例です。しかし、経営に関するサポートをするケースは多くありません。

そのため名義を貸す相手の実力が不足していると取引先の信頼を失い、最終的には名義を貸した本人まで泥をかぶることになりかねません。

事業内容によっては営業を行うために国から許認可や資格を得る必要があります。不動産業における宅地建物取引士や、金融業における税理士や公認会計士などの資格が該当します

中には取得が困難な許認可や資格もあり、ビジネスを始めるうえで大きな足枷になります。また、許認可を受けるためには書類作成や監督官庁とのやり取り、調査の受け入れなど時間とコストがかかる手続きが必要です。

こういった始業時における負担を回避するために、既に許認可を受けた業者や資格保有者の名義を利用します。

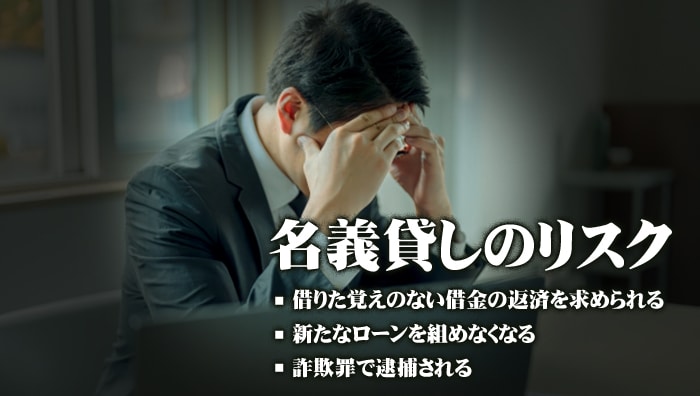

名義貸しのリスク

名義貸しはすべきでないと言われますが、それは数多くのリスクが潜んでいるためです。

普段の生活では感じることができない名義貸しのリスクの中から特に注意が必要なものを選んで解説するので、名義貸しの危険性について確認してください。

貸した名義が借金の契約に使われた場合、その借金の返済を求められます。契約上、借金をしたのは名義貸しをした者になるため、契約が正式な手続きを踏んで行われた場合は支払い義務が生じます。

融資をした企業に問い合わせしても法的拘束力を持つ契約書があるため支払いを求めてくるだけです。名義貸しをしただけなので契約を破棄して欲しいと言っても応じてはくれません。

借りた名義で借金する人は確信犯的にお金を借りるケースも多く、返済するよう要求してもまともに対応してくれないでしょう。

法律的にも相手に支払い義務は無いため、結局は自分で返済することになります。

融資保証金詐欺について解説します。

⇒融資保証金詐欺とは?詐欺の手口や事例、対策や相談先、返金を求める方法を解説

名義貸しをしたために巨額の借金を背負うこともあります。もし返済ができなければ債務整理は避けられません。債務整理をすれば、その後に新たなローンを組むことは難しくなります。

ローンの履歴を記録する個人信用情報に債務整理をしたことが記載されるため、返済能力の無い者として扱われるでしょう。

住宅ローンやお子さんの学資ローンも組めなくなる可能性があるため、ライフプランに大きな影響が及びます。

さらにクレジットカードの新規発行もできなくなる場合もあります。

名義貸しは法律違反に該当する場合もあります。取引契約全般に言えることですが、他人を偽って契約を結ぶ行為は詐欺罪に当たる可能性があり、詐欺罪の要件を満たした場合は逮捕されかねません。

名義貸しを求めてきた者がブラックリストに入っている場合は注意が必要です。本来なら借金が認められない者が名義貸しで他人になりすまし契約をするため詐欺罪の要件を満たす可能性があります。

この場合、名義を貸した者も犯行を支援したとして詐欺罪の幇助で逮捕されることもあるでしょう。

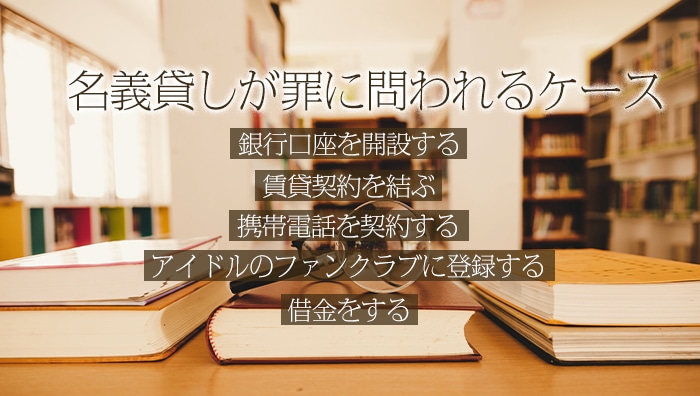

名義貸しが罪に問われるケース

名義貸しは様々な状況で行われ、それぞれリスクがあります。怖いのは名義貸しが犯罪になるケースです。自分が知らないところで行われた犯罪であっても、名義を貸している時点で共犯者として認識される危険性があります。

名義貸しが罪になるケースを確認して、安易な名義貸しがいかに危険なものか知ってください。

犯罪収益移転防止法では自分の銀行口座を譲り渡すことを禁止しています。名義貸しは口座の譲渡に該当する場合があり、安易に名義を貸すと、この法律に違反したとして罰則を受けるでしょう。

特殊詐欺が猛威を振るい、多くの被害が確認されてから制定された犯罪収益移転防止法は、詐欺グループの資金の流れを止める目的があります。

そのため銀行口座の本当の所有者を偽り、詐欺グループにお金が流れるルートを作る行為は取り締まりの対象です。

マネーロンダリングの温床ともなるため厳しく罰せられるでしょう。口座の名義貸しが犯罪収益移転防止法違反と判断された場合、罰則は1年以下の懲役か100万円以下の罰金です。

特殊詐欺などに比べると比較的軽い罪ですが、罰則金が高額なため、実刑判決とならなくても大きな負担になるのは間違いありません。

賃貸契約は基本的に契約を結ぶ本人の名義で行う必要があり、借りた名義で契約する行為は法律違反に当たります。

賃貸契約において、契約を結ぶ相手が誰なのかは重要な問題です。契約後は長期間にわたって物件を貸し出し賃貸収入を得るため、相手の支払い能力を正確に評価する必要があります。

名義貸しをされると正しい評価ができず取引で不利益を被りかねません。

相手に事実を誤認させて契約するため詐欺罪が該当することもあるでしょう。反社会的勢力に名義を貸した場合は、より重い判決が下る可能性もあります。

詐欺罪は最長で10年の懲役刑ですから、執行猶予が付かないケースも十分に考えられるでしょう。

携帯電話は特殊詐欺などで多用されるようになったため、自分以外の名義で契約することが禁止されています。

携帯電話不正利用防止法と呼ばれる法律で、事業者は契約を結ぶ際に申込者に対して本人確認を行うよう定めています。

この法律の目的は契約者の分からない携帯電話を減らすことにあります。名義を偽って契約すれば、本当の契約者の存在を隠すことになるため、明確に携帯電話不正利用防止法の目的に違反するでしょう。

プリペイド式の携帯を利用した経験があると、携帯電話の契約についてルーズな感覚になりがちです。

現在は携帯の不正契約に厳しく対処するようになっているため、携帯電話の契約で名義貸しするのは控えましょう。

アイドルのコンサートチケットを入手するために、自分以外の名義を使ってファンクラブに登録する方もいますが、こういった行為は法律違反になる可能性があります。

ファンクラブ会員限定のチケット販売を行う場合、販売側はクラブ会員が本人であることを前提としているため、名義を借りて他人のふりをしてチケットを購入すると事業者を欺いたことになるでしょう。チケットを詐取したと判断されかねません。

また、アイドルのファンクラブは規約で複数のアカウントを所有することを禁止している場合もあります。規約に反したうえで法律に違反することになるため印象は良くありません。

事業者が厳しく対処すれば詐欺罪で逮捕されてもおかしくないでしょう。

消費者金融などで借金をする際、名義を偽ると詐欺罪の要件を満たす可能性があります。

貸金業者はお金を貸す際に申込者の支払い能力を入念に調査します。これは返済できない相手にお金を貸して損失につながるのを防ぐためです。

自分の名義でお金を借りられない者が他人の名義で申し込み審査を通過した場合、この契約は貸金業者に不利益をもたらす結果になりかねません。貸金業者をだまして不利な契約をさせる詐欺行為です。

名義を貸した本人が契約について了承しても貸金業者をだますことには変わりありません。

名義を貸した者も共犯者として罪に問われるでしょう。

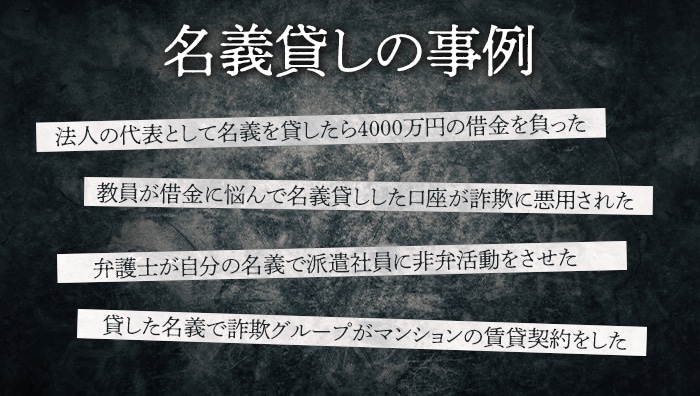

名義貸しの事例

どんなケースで名義貸しが行われているのか確認するために、2020年以降に起きた名義貸しトラブルの事例を紹介します。

名義貸しをした動機や、名義を貸したことで受けた不利益について見ていきましょう。

- 法人の代表として名義を貸したら4000万円の借金を負った

- 教員が借金に悩んで名義貸しした口座が詐欺に悪用された

- 弁護士が自分の名義で派遣社員に非弁活動をさせた

- 貸した名義で詐欺グループがマンションの賃貸契約をした

名義貸しのリスクを再確認できます。

Yさんは都内の風俗店で働く正社員。ある日、オーナーから支店の代表者として名義を貸して欲しいと言われます。

Yさんはオーナーにアルバイトの頃から面倒をみてもらった恩義があったため、オーナーの要望を受け入れて登記上の2店舗の代表になります。その際、名義代として毎月10万円支払われることになりました。

Yさんが勤めていた業界は売上の過少申告や無申告が状態化しており、Yさんも例にもれず大幅な過少申告をしていたそうです。

Yさんの貢献もあり会社の業績は右肩上がりで上昇していきましたが、税務署に目をつけられて3000万円もの追徴課税を要求されます。

お金の動きを詳細に調査すれば本物のオーナーにたどり着く状況にもかかわらず、Yさんは最終的に4000万円もの大金を個人で支払うよう税務署に言われます。

結局、Yさんは借金を支払うことができず、現在は生活保護を受けて暮らしています。

福島県の県南地区にある小学校で教諭を勤めていた30歳男性のJさんは、自分名義の銀行口座を2つ作り、それを貸していました。

Jさんが口座の名義貸しを行った動機は借金の返済を少しでも楽にするためで、名義を貸すことで1万円ほどの収入を得たそうです。

名義貸しを始めてから間もなく、貸していた口座のひとつが振り込め詐欺に悪用されます。Jさんには3ヶ月の懲戒処分が下りました。

この事件を受けて、Jさんは教諭を辞職する意志を固めたと言われています。

東京都で弁護士事務所を運営していた弁護士Tが、自身の名義で派遣社員に弁護士資格が必要な手続きをさせていた事例です。

Tは自身の法律事務所において、インターネット関連会社の派遣社員に債務整理手続きをさせていました。その際、書類には自分の名義を記載させていたそうです。合計で顧客12人分の書類の作成を行ったと見られています。

裁判ではTが派遣社員に非弁活動をさせるために法律事務所を作成したとして、Tの行為には重大な違法性があるとしました。

最終的に裁判ではTに懲役1年6ヶ月、執行猶予3年の判決が下されました。

大手広告会社に勤める44歳の男性Hさんは数万円の報酬を得るために、名義貸しを斡旋するグループに名義を貸しました。

斡旋グループは反社会組織に所属する者など、自分の名義では賃貸契約を結べない者に対して名義貸しを仲介しており、男性はこのグループに複数回に渡って自身の名義を貸したとされています。

いずれのケースでも名義人の男性が入居する目的で賃貸契約が結ばれていたそうです。

この事件でHさんは詐欺の容疑で書類送検されました。さらに、斡旋グループで契約を仲介した不動産業者の男や、Hさんの名義で借りた部屋に住んでいた特殊詐欺グループの男も逮捕されています。

名義貸しで被害を受けた場合の対処法

名義貸しをすると多くのケースで被害を被ることになります。契約書が作られているため、勝手に交わされた取引でも無効にできません。

苦しい状況を打開するために、どう対処をすればいいのか解説しましょう。

貸した名義で借金をされた場合、その返済から逃れることは難しいです。

とくに本人確認を行ったうえで契約を交わしている場合は、名義を貸した者が契約に同意したと判断される場合があるため、契約はより説得力を持ちます。

借金を無効にできないか思案するよりも、短期で借金を返済できないか検討しましょう。賃借契約書に自分の名前が書かれている以上、借りていなくても自分の借金です。

高い金利が設定されている可能性もあるので、返済計画を立てて早期の完済を目指してください。

貸した名義でクレジットカードを作られた場合は、迅速にカードの利用を停止させましょう。

カード会社の相談窓口に電話して名義貸しを行ったことを包み隠さず話してください。

クレジットカードの規約違反となるため、二度とそのカード会社でクレジットカードが作れなくなる可能性がありますが、不正利用のリスクを抱えている状況ですから背に腹は代えられません。

カードの名義人だと確認されればカード会社は速やかにカードの利用を停止してくれるでしょう。

クレジットカードの不正利用について詳しく解説しています。

⇒クレジットカード不正利用の手口と対策を徹底解説

弁護士に相談すれば名義を貸した相手から、お金を取り戻せる場合があります。

相手の口座にお金が無い場合でも、給料を差し押さえることできるので、上手くいけば毎月返済に回せるお金が手に入るでしょう。

しかし、相手が無職である場合は収入が無いため差し押さえるものがありません。また消費者から直接お金を受け取るかたちで営業している自営業者の場合、収入を巧妙に隠している場合もあります。

お金の問題以前に、名義を貸した相手がどこにいるのか分からないことも少なくありません。

弁護士なら住民票の情報から相手の所在を特定できるため、行方不明になった相手と連絡を取って問題の解決につなげることも期待できます。

また、一方的に押し付けられた借金の処理についても助言をもらえるでしょう。

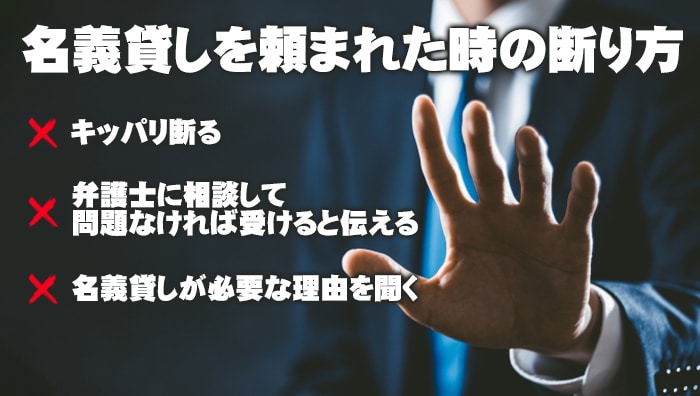

名義貸しを頼まれた時の断り方

名義貸しの被害を予防する一番の方法は、名義貸しを頼まれても断ることです。

貸した名義で契約を結ばれた後では手遅れになることが多いため、頼まれたらすぐに断りましょう。

断りずらい相手に対して遠回しに断る方法も解説するので、強く出るのが苦手な方も参考にしてください。

語気を強めて「断る!」と断言しましょう。相手に望みが無いことを印象付けられるため、食い下がられるのを防げます。

キッパリ断った後もしばらくは険しい雰囲気を出しましょう。取り付く島もないと思わせることが大切です。

「親友だと思っていたのに!」「平気で友人を見殺しにするんだな!」などと言われても気にする必要はありません。すぐに別の相手に話を持ちかけます。

関係が切れる可能性がありますが、名義貸しを求めてくるような相手と縁が切れるのは悪いことではないでしょう。

権威を出して断るのも効果的です。弁護士に相談して問題ないと太鼓判を押されたら、名義を貸すと伝えれば相手は警戒します。

弁護士が名義貸しの違法性について熟知していることを相手が知っていれば、「弁護士に相談されるなら望みはないな」と思うはずです。

弁護士から名義貸しの危険性について説明を受けることも予想できるため、それ以降は名義貸しの話をしてこなくなる可能性もあります。

親しい弁護士がいる場合は、ぜひ弁護士の名前を挙げて相手をあきらめさせましょう。

なぜ名義貸しを望むのか相手に理由をたずねて違法性を指摘しましょう。

借金をしたい、賃貸契約を結びたい、チケットを購入したいなど、いずれの行為も名義貸しが許されないものばかりです。

名義貸しが必要な理由を相手から聞き出したら、「それ法律違反ですよ。」と名義貸しの違法性を伝えましょう。

それでも相手が引き下がらないようなら、「警察のお世話になるつもりはありません。」などと断ってください。

その場で警察の相談窓口に電話をして違法性があるか確認するのも効果的です。

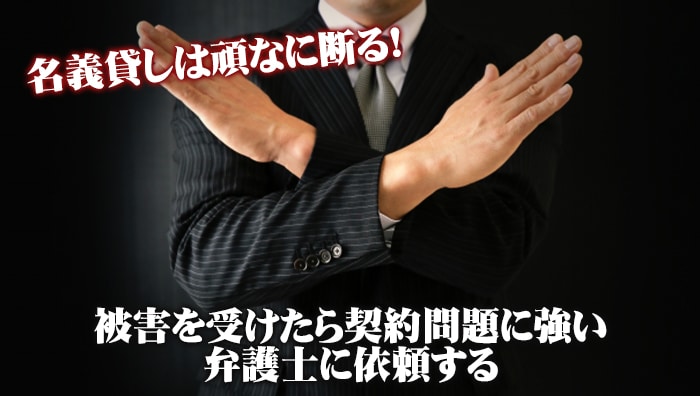

まとめ:名義貸しは頑なに断る!被害を受けたら契約問題に強い弁護士に依頼する

名義貸しは口座開設や賃貸契約など様々な契約において、詐欺罪などの法律違反に該当する可能性がある危険な行為です。

たとえ信頼できる相手からの要望であったとしても、名義貸しは受けるべきではありません。名義を貸して契約を結ばれた場合、その契約を破棄するのは難しいです。

対策法はキッパリ断ることです。隙を見せるとその後も執拗に名義貸しをするよう迫られます。

被害に遭った場合は契約問題に強い弁護士に依頼しましょう。被害者の名義で結ばれた契約書を確認して、何か対処法がないか検討してくれます。

多額の借金を負わされることもあるので、債務整理が得意な弁護士だとより頼りになります。