金融商品詐欺の手口から対策まで|知っておくべき情報まとめ

みなさんは、「老後2000万円問題」をご存じでしょうか?

老後に2000万円が不足するというフレーズで、メディアやSNSを中心に取り上げられ、自身の将来や退職後の未来に危機感を抱く方が増えてきました。

こうした背景もあり、近年は「貯蓄よりも投資を」という考え方に注目が集まっています。

しかし、多くの方が投資に目を向けるのをいいことに、投資詐欺をはじめとする「金融商品詐欺」が急速に巧妙化され、私たちの財産を脅かしています。

本記事では、金融商品詐欺の特徴と手口を解説し、被害を防ぐための実践的な対策についてご紹介します。金融商品詐欺に関する知識を深め、詐欺から自身の財産を守ってください。

金融商品詐欺とは?

金融商品詐欺とは、不正な手段や虚偽の情報を用いて投資を勧誘し、私たちから金銭を騙し取る犯罪行為です。たとえば、高いリターンを偽って投資を促すケースが多く、実際には存在しない商品やサービスを売り込むケースが多く見受けられます。

投資への関心が強まっている昨今において、詐欺師は簡単に人を騙せてしまいます。

詐欺師の誘惑によって、被害者は魅力的な投資機会がきたと信じ込み、大金を投じた結果、気付けば詐欺によって大金を失ってしまうのです。

金融商品詐欺の種類と主な特徴

金融商品詐欺は、多種多様な手法で行われ、私たちをうまく誘導することで金銭を騙し取ります。

ここでは、特に注意すべき詐欺の種類と主な特徴を解説します。

未公開株の打診

未公開株詐欺は、株式市場においてまだ公開されていない株式を対象に行われる詐欺です。詐欺師は、まだ公開されていない株が近い将来大きな利益を生むと偽って購入を勧めます。

一般的に、このような株式は実際には価値がないか、または存在しないものがほとんどです。騙される方は、株の公開や株価の上昇を信じて購入します。しかし、最終的には大きな損失を被ることになります。

未公開株詐欺の特徴は以下のとおりです。

- 高いリターンを保証

- 株式の公開が間近であるとの主張

- 未公開だからと詳細な情報提供を避ける

事業やプロジェクトへの投資

事業やプロジェクトへの投資詐欺では、詐欺師は実在しない事業やプロジェクトへの投資を勧めます。たとえば、新しいテクノロジー、革新的な製品、またはユニークなビジネスモデルを前面に出して、私たちを誘ってきます。しかし、実際には事業やプロジェクトは存在しないか、または計画通りに進行することはありません。

事業やプロジェクトへの投資詐欺の特徴は以下のとおりです。

- 独自のビジネスモデルや製品の提案

- 詳細なビジネスプランの欠如

- 利益の過大評価

海外通貨への投資(FX・バイナリーオプション等)

外国為替取引(FX)やバイナリーオプション詐欺では、詐欺師は通貨の価値変動を利用した投資を勧めます。そして、レバレッジの魅力を強調し、短期間で高いリターンを約束する反面、実際に生じるリスクを軽視する傾向があります。

レバレッジとは、小さな金額でも大きな取引ができる取引方法ですが、倍率に伴って相応のリスクが生じます。国内のFX取引においては、レバレッジを最大25倍までと規制されていますが、海外では500倍以上の取引が可能です。

よって、詐欺師の多くは、海外FXやバイナリーオプション業者を勧めてきます。

しかし、実際には、投じられたお金が市場に反映されることはありません。詐欺師は損失を生んだ理由を明かすこともなく、私たちの財産を奪い取ります。

海外通貨投資詐欺の特徴には以下のようなものがあります。

- レバレッジを軽視する発言

- リスクの低減や管理の簡単さの強調

- 本来は複雑な市場動向の過小評価

金融商品詐欺の手口と見極め方

金融商品詐欺を回避するには手口を理解し、見抜く方法を知っておかねばなりません。

一般的な手口(ポンジ・スキーム)

一般的な手口としては、「ポンジ・スキーム」がもっとも有名です。ほとんどの金融商品詐欺がポンジ・スキームで行われているといっても過言ではありません。

ポンジ・スキームとは、複数の投資希望者から資金を集め、一部を配当金として分配します。しかし、実際には集めた資金のほとんどが詐欺師に横流しされています。

出資者が増えている段階では、実際に配当金を手にできるため、信用してしまう方がほとんどです。しかし、出資者が減ると配当は滞り、やがて配当すらされなくなります。 その後、詐欺師と音信普通になり、配当金はおろか、元金すら返ってくることはありません。

その他の手口(劇場型・代理購入型・被害回復型)

金融商品詐欺の手口は豊富で、以下のような手口も存在します。

ポンジ・スキームほどメジャーではありませんが、知識として押さえておきましょう。

劇場型詐欺は、複数の業者を介在させ、偽りの信頼を構築して被害者を騙す手口です。

詐欺業者同士で結託し、複数業者が入れ替わり連絡をしてくるため、騙されやすくなります。また、同一業者が複数業者を演じているケースもあります。

代理購入型詐欺は、詐欺師が「代わりにお金を負担するので、あなたの名義だけ貸してほしい」と仕向けます。しかし、名義貸しは違法にあたる行為です。最終的には犯罪者になるのが怖くなり、支払う以外の選択肢を失くして騙す手口です。

名義貸しについて詳しく解説しています。

⇒名義貸しが違法になる5つのケース|名義貸しのリスク・断り方・対処法が分かる

被害回復型詐欺は、既に詐欺の被害に遭った人々を標的にし、「過去に購入した株式を買い取る」などと告げます。しかし、実際には株式を買い取るつもりなどなく、最終的には被害回復を偽って相手を騙す手口です。

金融商品詐欺を見抜く3つのポイント

金融商品詐欺を見抜くには以下のポイントを理解し、実践することが大切です。

- 金融庁の登録業者を確認する

- おいしい話は存在しない(セミナー・スクール・情報商材)

- 投資前に専門家に相談する

金融商品詐欺を見抜くポイントは、取引を提案する業者が金融庁に登録されているかを確認することです。日本では金融商品取引をはじめ、金融サービスを提供する業者は、金融庁からの免許・許可・登録等を受けていなければなりません。

そのため、取引を検討している業者が金融庁のリストに掲載されているかを確認すれば、ほとんどの詐欺業者を見抜くことができます。

以下の金融庁ウェブサイトを訪れて、登録業者リストを検索することで、業者の合法性が確認できます。登録されていない業者からの提案には警戒するか、承諾すべきではありません。

参考:金融庁https://www.fsa.go.jp/menkyo/menkyo.html

金融商品詐欺師は、SNS上で集客を行い、セミナーやスクール、情報商材を通じて「確実に儲かる方法がある」といった提案をしてきます。一見魅力的に見えますが、現実には高いリターンを保証する投資はこの世の中にほとんど存在しません。

また、投資には常にリスクが伴います。異常に高いリターンの保証や、まったくリスクのない投資を約束するセミナーやスクール、情報商材に注意してください。

金融商品の世界において、こういった「おいしい話」は存在しません。

③投資前に専門家に相談する

どんな投資案件であっても、実際に資金を投じる前には専門家に相談してください。

たとえば、金融面ではファイナンシャルアドバイザーやファイナンシャルプランナー、法律面では弁護士、投資面ではファンドマネージャーなど、プロの意見を聞くことが大切です。

プロの意見を取り入れることで、提案されている投資のリスクとリターンを客観的に評価できます。専門家であれば、投資提案の背後にある指摘事項や、見落とされがちなリスク要因を指摘してくれます。また、詐欺性の確認においても専門家の意見は必須です。

金融商品詐欺被害者のほとんどは、金融商品に関する知識、投資に関する知識がほとんどない初心者ばかりです。自身のお金を投じる前に、専門家の意見を取り入れましょう。

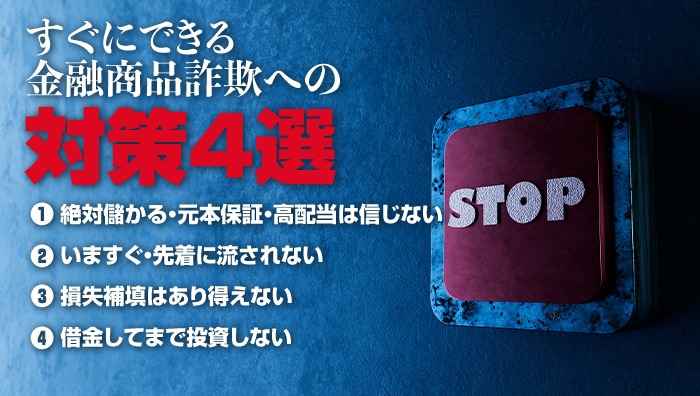

すぐにできる金融商品詐欺への対策4選

金融商品詐欺は、基本的な対策を理解していれば容易に対策可能です。

以下に紹介する簡単で効果的な対策を実行し、詐欺師から身を守ってください。

- 絶対儲かる・元本保証・高配当は信じない

- いますぐ・先着に流されない

- 損失補填はあり得ない

- 借金してまで投資しない

①絶対儲かる・元本保証・高配当は信じない

金融商品詐欺師は、誰にとっても魅力的な言葉である「絶対に儲かる」、「元本保証」、「高配当」などを使って私たちを誘い込みます。

しかし、投資の世界に「絶対」は存在しません。市場は常に変動し、リスクも常に隣り合わせです。それにも関わらず、高いリターンを約束するということは、相応の高いリスクを伴うケースがほとんどで、場合によっては多大な損失を伴います。

こうしたリスクを公表してこない時点で、金融商品詐欺の可能性が高くなります。

②いますぐ・先着に流されない

人というのは、誰もが「限定」という言葉を魅力的に感じてしまいます。

こうした心理を逆手に取り、詐欺師は「いますぐ」、「先着」といった言葉を使い、決断を急かせてきます。たとえば、ウェブページ上にリミット付きのタイマーを設置し、実際に減っていく時間を見せることで、私たちの心を急かせてきます。

しかし、緊急を要求する理由は、慎重な検討の時間を与えず、感情的な決断を促す戦略でしかありません。本来、投資というのは慎重に行うべきであり、時間をかけてリスクとリターンを十分に評価すべきものです。急かされるような提案には注意してください。

③損失補填はあり得えない

「もし損失が出たら補填する」という約束も、金融商品詐欺の謳い文句の1つです。

実際の投資において、損失は常に存在するリスクです。このリスクを受け入れた上で、リターンを得るという仕組みによって成り立っています。

利益の裏で損失が生じているのだから、この仕組みが崩れることはありません。となれば、損失補填は非現実的な約束でしかなく、詐欺の可能性が高くなります。

④借金してまで投資しない

詐欺師は資金に余裕がないと知ると、借金をしてでも投資すべきと促してきます。しかし本来、投資は余剰資金で行うべきものです。

投資には常にリスクが伴うため、借金をしてまで投資をしていると、日常生活に多大な支障を及ぼす危険があります。場合によっては、かさんだ借金によって自己破産なんて事態にもなりかねません。

投資はあくまでも、自己の余剰資金範囲内でのみ行い、経済的な安全性を確保すべきです。こうした発想を、消極的といって非難してくるのが詐欺師の特徴です。

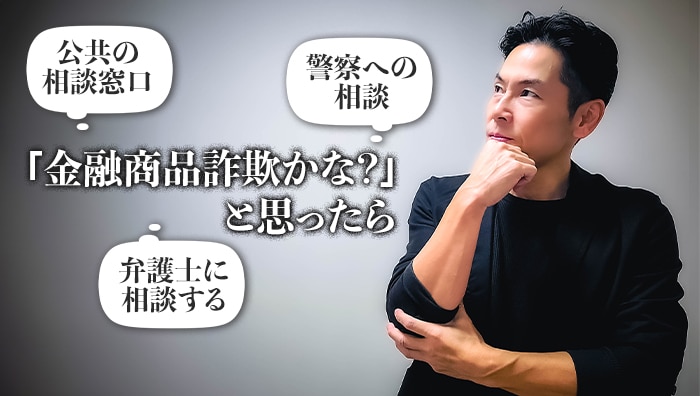

金融商品詐欺かな?と思ったら

少しでも「金融商品詐欺かな?」と思ったら、まずは専門機関への電話相談がおすすめです。

専門機関には、常に最新の詐欺に関する情報が集まっているほか、詐欺師を見極めるアドバイスもしてくれます。一人で悩むのではなく、公的機関を積極的に活用しましょう。

公共の相談窓口

・金融庁 金融サービス利用者相談室【0570-016811】

金融庁が運営している金融サービス利用相談室では、投資、通販、保険、証券・為替取引など、金融サービスに関する相談ができます。

https://www.fsa.go.jp/receipt/soudansitu/index.html

ウェブからの受付も可

https://www.fsa.go.jp/opinion/

・国民生活センター 消費者ホットライン【局番なしの188】

消費者ホットラインは、消費者庁が運営する国民生活センターの相談窓口です。

商品の購入、投資詐欺、フィッシング詐欺など、詐欺全般について相談できます。https://www.kokusen.go.jp/mimamori/pdf/support91.pdf

・警察相談専用窓口【#9110】

警察相談専用窓口に電話をかけると、住んでいる都道府県に応じた警察窓口に繋がります。

通常、110番は事件性や緊急性の有無が重要視されますが、相談窓口では事件性や緊急性がない場合でも電話して問題ありません。

https://www.gov-online.go.jp/useful/article/201309/3.html

警察への相談

すでに金融商品詐欺に巻き込まれてしまった方は、警察に被害届を出しましょう。警察に被害届が受理されれば、刑事事件としての捜査開始が期待できます。

しかし、以下の場合は被害届を受理してもらえない場合があります。

警察が関与できるのは、刑事事件でなければなりません。警察には「民事不介入の原則」といって、相談内容が民事であると判断される場合、被害届を受理してもらえないのです。

特に、お金を返してくれないといったトラブルは、一般的に警察は介入してくれません。詐欺性の立証が必要となるため、有効な証拠を用意する必要があります。

有効な証拠の一例は以下のとおりです。

- 詐欺師の企業名、住所、代表者の名前など

- 振り込みをした口座番号、振込明細書など

- 詐欺師との明細なやり取り

警察に金融商品詐欺であるとして被害届を出したいのであれば証拠は必須です。詐欺の証拠がない状態では、警察が動いてくれることはありません。

どれだけ口頭で説明しても、証拠がないとなれば警察は動いてはくれません。どんな小さなやり取りでもいいので、被害届を出す際は証拠を持参しましょう。

金融商品詐欺における被害届の受理が難しい理由の1つは、犯人がわからないことです。

詐欺師は金銭の回収ができ次第、すぐに行方をくらましてしまうため、連絡先がまったくわからないといったケースはめずらしくありません。

仮に企業名、住所といった情報を開示されていたとしても、それが本物である可能性は低く、警察としても対処できないといった事態になりかねないのです。

弁護士に相談する

警察に被害届を受理してもらえない場合は、弁護士への相談がおすすめです。

刑事事件として立件できないのであれば、民事事件として解決を図るしかありません。

ただし、弁護士も警察と同様、なにも証拠がない状態では着手のしようがありません。どんな小さなものでも、可能な限りの資料をそろえて相談してみてください。

詐欺の被害にあったときの相談先など記事にまとめました。

⇒詐欺にあったらどうすべき?相談する弁護士の選び方や弁護士がしてくれること

まとめ

金融商品詐欺は、私たちの不安や欲望を利用してお金を騙し取る犯罪です。

詐欺被害に遭わないためには、金融商品詐欺の手口、見抜くポイント、対策についてあらかじめ知っておかなければなりません。ご自身だけで判断がつかない場合は、金融庁や警察といった公的機関の相談窓口を利用し、目の前の提案が詐欺でないか確認してみましょう。

もし、実際に金融商品詐欺に遭ってしまった場合は、速やかに警察に被害届を提出してください。民事不介入や証拠不十分といった理由で、警察に被害届が受理してもらえない場合は、弁護士に相談し、適切なアドバイスと必要な限りの対応をしてもらいましょう。

金融商品詐欺で泣き寝入りすることがないよう、本記事で紹介した内容を心にとどめておいてください。

組織変更のため、新規の案件のお引き受けは

しばらく停止いたします。