キャッシュレス決済詐欺の手口を幅広く解説|スマホ決済詐欺に潜む危険性と対策が分かる

キャッシュレス決済の利用額が年追うごとに増加するなかで心配なのがキャッシュレス決済詐欺です。

認知度が低いために知らぬ間に被害に遭うケースが少なくありません。

そこで今回はキャッシュレス決済詐欺の手口と対処法について解説します。

スマホ決済詐欺やバーコード決済詐欺など複数のキャッシュレス決済詐欺の特徴と違いが分かります。

それぞれの詐欺の注意すべきポイントを確認して、被害を未然に防ぎましょう。

キャッシュレス決済詐欺・スマホ決済詐欺・バーコード決済詐欺の特徴と違い

まずはキャッシュレス決済詐欺とスマホ決済詐欺、バーコード決済のそれぞれの特徴について解説します。

それぞれの詐欺の関係性や違いを理解できれば、キャッシュレス決済詐欺の全貌を把握するのに役立ちます。

キャッシュレス決済詐欺は現金を利用せずに代金を支払える仕組みを悪用して金銭をだまし取ったり、IDやパスワードといったアカウント情報を盗む犯罪行為のことです。

キャッシュレス決済はアプリやクレジットカードなど現金以外のシステムを使って決済を行います。

犯罪者はこのシステムを悪用して詐欺を行います。

正規の取引をしていると巧妙に装うのが特徴で、デジタル決済に慣れていても不正な取引に気づくのは難しいでしょう。

スマホ決済の他に、クレジットカードなどの様々なキャッシュレス決済を対象にした詐欺が含まれます。

スマホ決済詐欺やバーコード決済詐欺はキャッシュレス決済詐欺のひとつです。

スマホで提供されている決済サービスを不正利用した詐欺のことで、具体的にはQRコード決済やバーコード決済を使った詐欺を指します。

クレジットカード以外のキャッシュレス決済を使った詐欺の多くはスマホ決済詐欺です。

バーコード決済を悪用した詐欺です。

バーコード決済はQRコード決済に比べて扱う情報量やできることが圧倒的に少ないため、詐欺に利用されることは滅多にありません。

しかし、QRコード決済詐欺と一部同じことができるため警戒すべきです。

キャッシュレス決済詐欺・スマホ決済詐欺・バーコード決済詐欺の違いは対象とする決済システムの種類です。

キャッシュレス決済詐欺は現金を利用しない支払い方法全てを対象にしていますが、スマホ決済詐欺はスマホで行えるキャッシュレス決済のみを対象とします。

バーコード決済詐欺はバーコード決済のみが対象です。

3者を決済システムで分けると次のようになります。

- キャッシュレス決済詐欺(クレジットカード・QRコード決済・バーコード決済・電子マネー決済)

- スマホ決済詐欺(QRコード決済・バーコード決済)

- バーコード決済詐欺(バーコード決済)

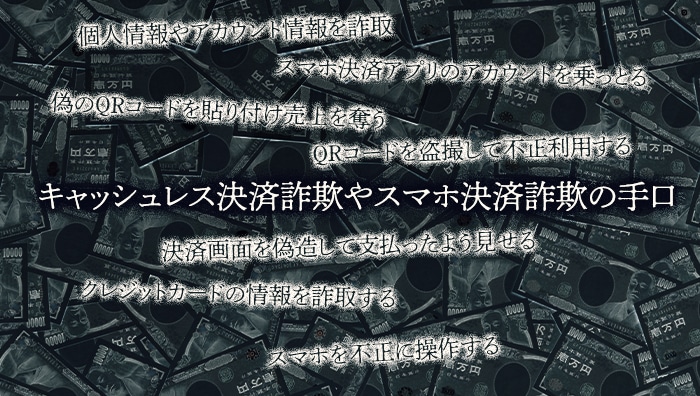

キャッシュレス決済詐欺やスマホ決済詐欺の手口

キャッシュレス決済詐欺では様々な手口が利用されます。

クレジットカードだけでも数多くの詐欺がありますが、それらに加えてスマホ決済詐欺の手口が加わるため全貌を捉えるのは容易ではありません。

- 個人情報やアカウント情報を詐取する

- スマホ決済アプリのアカウントを乗っとる

- 偽のQRコードを貼り付け売上を奪う

- QRコードを盗撮して不正利用する

- 決済画面を偽造して支払ったよう見せる

- クレジットカードの情報を詐取する

- スマホを不正に操作する

ここでは特に注意すべきキャッシュレス決済詐欺の手口を解説しましょう。

QRコードを悪用したフィッシング詐欺で個人情報や決済アプリのアカウント情報を詐取する手口です。

知名度の高いサービスを装ってメールやDMを送り、そこに記載されているQRコードをスキャンするとフィッシング詐欺サイトが表示されます。

被害者は本物のサイトと勘違いするためIDとパスワードを入力してしまい、その情報が犯罪者に送信されます。

なかには企業が正式に配布しているドキュメントのQRコードが改ざんされるケースもあり注意が必要です。

⇒フィッシング詐欺にあったら?対処法や実例、詐欺の見分け方を解説!

スマホ決済アプリのアカウントを乗っ取り、支払いに悪用する手口です。

アカウントの乗っ取りは先に挙げたフィッシング詐欺を使って詐取したIDとパスワードを利用するケースが目立ちますが、それ以外の方法も用いられます。

昔から利用されている乗っ取りの手口はアカウントリスト攻撃です。

フィッシング詐欺やWEBサーバーのハッキングなどで取得したIDとパスワードを使い決済アプリにログインを試みます。

別のサービスのIDとパスワードですが、同じIDとパスワードを使いまわすケースが少なくないため、この手法でアカウントを奪われる事例が後を絶ちません。

店側が提供するQRコードをすり替えて、支払いを犯罪者のアカウントに登録させる手口です。

ステッカー型詐欺とも呼ばれ、店のQRコードの上に犯罪者のQRコードが書かれたシールを貼り付けます。

一般の利用者はQRコードの上にシールが貼られていても特に違和感を感じないため、そのままスキャンします。

決済画面では指定の金額が支払われたことが表示されるため、レジを打っている店員もすぐに不正に気づくことはありません。

QRコード決済の導入費用を抑えるために、QRコードをスキャンする機器を購入しないで済まそうとすると被害を受けることがある詐欺です。

QRコードが表示されているスマホ画面を撮影し、その写真を使ってQRコード決済を行う手口です。

多くは会計を待っている列で行われます。

少しでも早く決済を終わらせるために、決済の前から決済アプリを立ち上げ、支払い用のQRコードを表示させて待っている人は少なくありません。

QRコードを表示したままスマホを持った手を下げた場合などに、スマホの画面が犯罪者に撮影されます。

盗撮用のカメラやシャッター音が鳴らないように改造されたスマホを使うので撮影されたことに気づくのは難しいです。

店側が提示したQRコードをスキャンして決済する場合に行われる手口で、偽の決済完了画面を店員に見せることで決済したように装います。

キャッシュレス決済が行われた際に、決済の完了を確認する仕組みが備わっていないとだまされやすいです。

現在は決済画面で支払った金額とアニメーションが表示されるようになっているため、偽造は難しくなっています。

決済画面を偽造していると疑われないために、スマホを使った決済をする場合は操作の様子を全て店員に見せるようにしてください。

クレジットカードの番号やセキュリティーコードをスキミングなどを使って盗み取り、カードを不正利用する手口です。

インターネットが普及する以前からある詐欺で、従来のスキマーを使ってデータを読み取る方法や、フィッシング詐欺のようにWEBサイトで盗み取るケースもあります。

店員がスキマーを使ってオーナーに黙ってスキミングをする事例の他にも、ATMのカード挿入口にスキマーを設置するケースも確認されています。

カードを挿入したり、スキャンする場合は、それが本物かどうか触れて確かめるといいでしょう。

スキマーが設置されている場合、カードを入れる部分だけ外れることがあります。

クレジットカード不正利用について詳しく解説しています。

⇒クレジットカード不正利用の手口と対策を徹底解説

QRコードはスマホに特定の処理をさせることができます。

この仕様を悪用して、利用者が意図しない操作をスマホにさせる手口です。

QRコードができることの中で注意すべきものは次の3つです。

- WEBサイトを表示させる

- メールを送信する

- アプリを呼び出し特定の処理をするようダイアログを表示する

とくにWEBサイトを表示する機能はフィッシング詐欺に悪用されるケースが増えているので気をつけましょう。

LINEを起動して友達登録させる手口にも警戒が必要です。

友達登録すると怪しい情報商材などを売りつけられる場合があります。

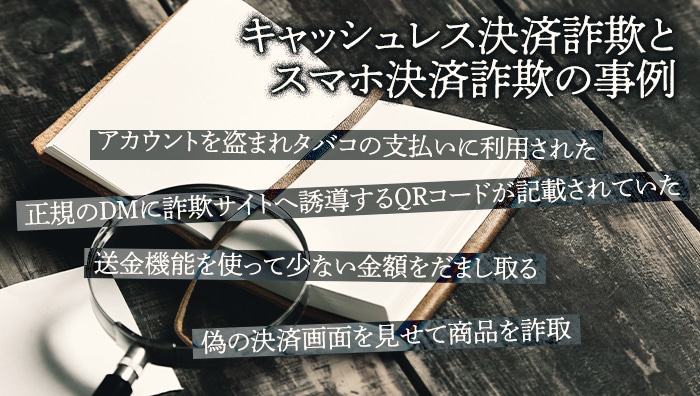

キャッシュレス決済詐欺とスマホ決済詐欺の事例

ここからはキャッシュレス決済詐欺とスマホ決済詐欺の事例について紹介していきます。

特殊詐欺と比べるとマスメディアで取り上げられる機会が少なく、具体的な内容が分かりにくい詐欺であるため、事例から被害内容や手口を確認しましょう。

令和4年6月、80代男性のスマホにauペイの支払い通知が届きます。

通知には大阪府枚方市内のコンビニで5,800円の支払いがあったと記載されていましたが、男性に全く覚えがありませんでした。

不信に思った男性は通知に記載されていたコンビニに連絡。

電話に出たコンビニスタッフは男性の通知にあった支払いを覚えており、支払った男が店内にいると言います。

コンビニ側は男性の連絡を受けて警察に通報することを決意。

駆けつけた警察官が店内を徘徊していた男に話をすると、男性の名義でアカウントを取得したauペイのアプリを確認しました。

男は中国籍で、仲間と共謀してフィッシング詐欺を行い、男性からIDとパスワードを盗み、auペイを不正利用したと見られています。

大手カー用品販売店では会員向けにダイレクトメール(DM)で、新しい会員用ホームページの案内をしていました。

しかし、このDMに掲載されていたQRコードをスキャンすると、この会社とは何の関係もない広告サイトが表示されると一部のユーザーから報告を受けました。

報告によると、利用者がQRコードをスマホでスキャンするとカード番号などの重要情報を入力するよう指示するWEBページが表示されたそうです。

不正サイトが表示されないケースもあり、一部のDMで改ざんが行われたと見られています。

ビジネスメールでも詐欺は横行しています。下記で詳しく解説しています。

⇒ビジネスメール詐欺とは?詐欺の手口や実際の事例、対策や相談先などを解説

10代の女性Kさんは利用しているスマホ決済アプリのポイントを倍増すると持ちかけるDMを見知らぬ相手から受け取ります。

使っていたスマホ決済アプリの公式アカウントと思わしき相手からのDMだったため、Kさんは警戒しながらも詐欺ではないという相手の言葉を信じて700円を送金します。

送金後、相手から連絡が届くことはなく、Kさんは詐欺にだまされたと気づきました。

相手のアカウントに問い合わせようとSNSを確認しますが、問題のアカウントは既に削除されていました。

横浜市瀬谷区で県立高校の職員をしている33歳の男は、偽の決済画面を会計時に提示して店の品物を詐取した容疑で神奈川県警に逮捕されました。

利用されたのは当時キャンペーンが実施され、支払った代金の一部が還元されていた「かながわPay」でした。

男はこの決済アプリの支払い完了画面のスクリーンショットを撮影し、他の買い物の会計で利用したと見られています。

店舗の端末に記録されていた決済履歴と、男性が提示した画像の支払い額が一致しなかったことから犯行が発覚しました。

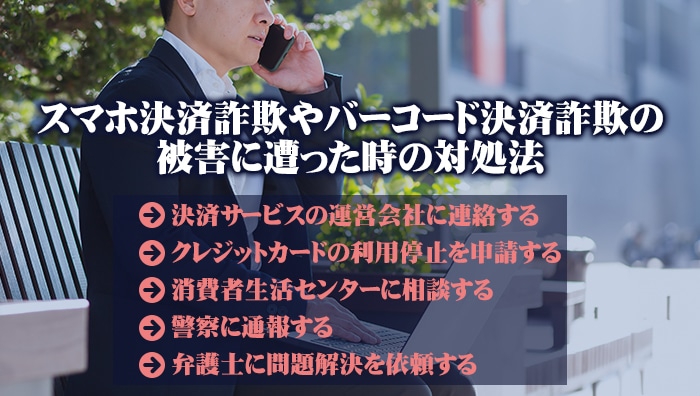

スマホ決済詐欺やバーコード決済詐欺の被害に遭った時の対処法

スマホ決済詐欺やバーコード決済詐欺に遭った際に、被害を最小限に抑えられるよう対処法を確認しておきましょう。

決済サービスはクレジットカードや銀行口座などと紐づいている場合があるため、放置するほど被害は大きくなります。

被害に遭った時に直ちにすべきことをお伝えします。

キャッシュレス決済を不正利用された場合は運営会社に連絡して利用を停止してもらいましょう。

最初に少額の支払いを行い、問題がなければ徐々に支払い額を上げていくケースもあるため、不正利用を確認次第、決済を停止させれば被害を抑えられます。

運営会社に連絡する際は、どの決済が不正なのか判別できるように決済IDの番号をメモしておきましょう。

アプリから不正利用を報告できる場合は、そちらの方が迅速に対応してくれることもあるので、忘れず利用しましょう。

スマホ決済やバーコード決済がクレジットカードと紐づけられている場合は、一刻も早くカードの利用を停止してください。

多くのキャッシュレス決済はクレジットカードと関連付けることで、残高が不足した際に自動チャージするように設定できます。

便利な機能ですが、これを有効にしていると決済アプリを乗っ取られた場合に利用額限界まで支払いに使われるため危険です。

クレジットカードとの紐づけを解除するには手続きに時間がかかるケースもあるので、クレジットカードの利用を停止させる方が確実です。

被害額が少額であった場合は消費者生活センターに相談して、今後どうすべきかアドバイスをもらいましょう。

無料で相談でき、詐欺だと断言できない段階から話を聞いてもらえるため、不安を解消してもらえます。

詐欺を行った相手が分かっている場合は消費者生活センターが仲介役となって話し合いの場を設けてくれる場合もあります。

キャッシュレス決済に関する相談事を受けた事例が公式サイトに掲載されており実績も確かです。

事例の相談内容が自分のケースに近ければ効果的な助言をしてもらえるでしょう。

休日に相談できる点も魅力です。

社会人の方でも時間を気にすることなく利用できます。

「警察や弁護士に相談するほどではないけれど、専門家に話を聞いてもらいたい」そんな時に活用してください。

スマホ決済詐欺の被害額が高額な場合や、詐欺の内容が悪質なケースでは警察に通報することをおすすめします。

被害の総額や件数が無視できない規模になると捜査が行われます。

犯人が逮捕され有罪判決となれば、犯人の資産が差し押さえられ、それを換金して被害者に返金される場合があるため、被害届を出しておきましょう。

告訴状を提出する場合は弁護士に作成を代行してもらうか、提出前に内容を確認してもらってください。

内容に不備があると警察は申請を受理してくれません。

だまし取られたお金を取り戻したいなら弁護士に依頼しましょう。

犯人に被害金を返金させるには、まず最初に相手の住所と本名を確認する必要があります。

インターネット詐欺を得意とする弁護士なら、WEBサイトやアプリを使って不正行為を行った相手を特定できる場合があるため、犯人に損害賠償を求める示談交渉や民事訴訟を起こせるでしょう。

その他にもキャッシュレス決済の取り扱いについて正しい対処法を教えてくれるので、2次被害の予防に効果的です。

キャッシュレス決済詐欺の対策法

キャッシュレス決済詐欺の被害を回避できるように効果的な対策法を紹介します。

QRコードの扱いに用心したり、詐欺防止に役立つサービスを利用して、悪質な詐欺に気づけるようになりましょう。

- QRコードがシールになっていないか確認する

- QRコードはスキャンの時だけ表示させる

- 身に覚えのない支払いが無いか利用履歴を確認する

- クレジットカードの通知サービスを利用する

- キャッシュレス決済に利用するアプリを常に最新版にする

- QRコードが正規のものか確認する

お金をかけずにできる対策も紹介するので、ぜひ試してみてください。

お店でQRコードを見かけたらスキャンする前に、上からシールが貼り付けられていないか確認しましょう。

シールはQRコード部分に貼られていますが広範囲を覆うことは滅多にありません。

指で触って段差がなければ問題ありません。

シールが貼られているようなら店員に聞いてみましょう。

シールを貼ったことが確認できなければ不正QRコードの可能性があります。

店員がシールに関して確証を持てない場合は他の決済方法を利用してください。

QRコードを盗撮されて不正利用されるのを防ぐために、会計でスキャンする時だけQRコードを表示させましょう。

後ろに誰も並んでいないからといってQRコードを表示させるのは危険です。

死角から忍び寄られてスマホの画面を撮影される場合があります。

少し時間がかかっても、支払い額がレジに表示されてから手続きをしてください。

決算が完了したら速やかにスマホをスリープ状態にするのを忘れないでください。

決済アプリによっては決済完了後しばらくするとQRコードを表示する画面に戻る可能性があります。

決済アプリを利用しているなら毎日利用履歴を確認してください。

履歴には支払いをした場所と金額が一覧表示されるため、自分の生活圏以外で使われた記録があれば不正利用だと簡単に分かります。

詐欺に遭った場合の補償期間は決済サービスによって異なります。

バーコード決済詐欺の場合はおおむね60日以内に運営会社に被害を報告すれば、損害額を補償してくれます。

以前は詐欺被害に遭っても一切補償してくれませんでしたが、利用者が増えて企業間の争いが激しくなると大手が手掛ける決済アプリを中心に補償するように方針を変えました。

キャッシュレス決済を利用しているなら、補償期間について確認しておきましょう。

スマホ決済やバーコード決済はクレジットカードと紐づけることが多いため、クレジットカードの通知サービスを利用して不正利用に備えましょう。

キャッシュレス決済で支払う場合、残高が不足していると自動的にチャージする場合があります。

クレジットカードと紐づけされていると不足分を自動的にカードを使ってチャージするので、カードの利用を知らせる通知が届きます。

不正利用されても、すぐに気づけるでしょう。

通知を受けてカードの利用を停止すれば犯人に金品が渡るのを防げる可能性があります。

アプリを使ったキャッシュレス決済を利用している場合は、常にアプリを最新の状態に保ちましょう。

詐欺の手口は日々進化しており、それに対抗するためにアプリの提供会社もバージョンアップを繰り返しています。

古いバージョンにはセキュリティー上の問題があるため、そこを狙われるとアプリが意図しない動作をして不利益を被る可能性があります。

アプリをアップデートする場合は正規のものか確認してから行ってください。

名前がよく似ているだけの全く別の不正アプリの場合、どんな被害を受けるか分かりません。

DMやパンフレットに掲載されているQRコードが正規のものか確認してからスキャンしてください。

QRコードを調べる前にDMの送り主やパンフレットがどこで作成されたものか確かめます。

サービスを提供している会社が作成したものだと確信を持てない場合は、QRコードの利用を控えましょう。

会社の公式ページを見ればQRコードをスキャンして表示されるWEBページを閲覧できます。

会社に問い合わせたい場合はQRコードをスキャンする代わりに、公式サイトに番号記載されているサポートセンターに電話をかけましょう。

まとめ:キャッシュレス決済詐欺を防ぐには安易なスキャンをしないことが大事

キャッシュレス決済詐欺やスマホ決済詐欺は、悪意あるQRコードをスキャンすることで被害に遭うことが多いです。

公式から届いたメールやDM、お店などに貼られているQRコードは書き換えられている可能性があるため、QRコードを利用せずに直接正規のURLをブラウザに入力して公式サイトから情報を得ましょう。

QRコードを利用する場合は表示される情報が改ざんされている可能性を考慮してください。

表示された画面でパスワードやクレジットカード情報を入力するのは危険です。

また、QRコードはフィッシング詐欺の温床となっているため、安全を考慮するならお店で代金を支払う時にだけ利用しましょう。

キャッシュレス決済詐欺やスマホ決済詐欺に遭った場合は弁護士に依頼することを検討してください。

個人では難しい犯人の特定から示談交渉までお願いできるので、奪われたお金を取り戻したい場合は警察より頼りになります。