過払い金請求のデメリットとは?リスクを抑える方法と請求すべき人についても解説

過払い金請求には気になるデメリットがあります。

住宅ローンを組めなくなるなど、無視できないデメリットがいくつかあるため、過払い金請求を考えているなら知っておかなくてはいけません。

そこで今回は過払い金請求のデメリットについて解説します。

過払い金請求で注意することを確認できるだけでなく、過払い金請求をすべきか判断できるようになるでしょう。

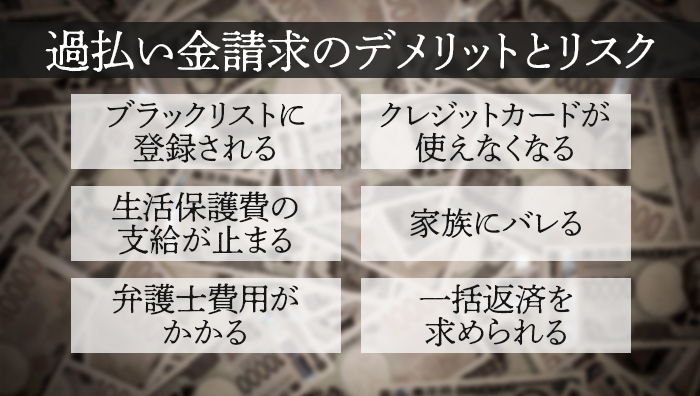

過払い金請求のデメリットとリスク

早速、過払い金請求のデメリットについて見ていきます。

過払い金請求の難点が分かるのは手続きが終了してからなので、初心者の方はここで代表的なデメリットを確認しておきましょう。

デメリットを正確に把握することが対策の第一歩です。

ブラックリストに登録される

過払い金請求は貸金業者などの貸し手に払い過ぎたお金を返すよう請求する手続きですが、過払い金を利用者に戻すだけで事態は解決しません。

貸金業者にとって過払い金を請求した利用者は金融事故を起こしたトラブルメーカーです。再びトラブルに巻き込まれないよう社内のブラックリストに登録します。さらに個人信用情報に金融事故の情報を書き加える手続きをするため、他の業者にも事故情報が共有されます。

個人信用情報は個人のローン履歴が記録される書類で、事故情報が記載されるとブラックリスト入りとなり、新たな借入や融資が受けられなくなります。

住宅ローンやオートローンといった、お世話になることが多いローンが利用できなくなる可能性もあり、生活に大きな影響がでるでしょう。

カードローンを普段から利用している人はライフスタイルの変更を余儀なくされるケースも考えられます。

クレジットカードが使えなくなる

過払い金請求をしてブラックリストに入ると所有しているクレジットカードが使えなくなる可能性があります。

カードを発行している信販会社を相手に過払い金請求をした場合、支払い能力が無いと判断されて即座にカードを凍結されます。会社のブラックリストにも登録されるため、その会社が提供しているクレジットカードは全て使えなくなるでしょう。

過払い金請求をしていない信販会社のクレジットカードについても同様に利用できなくなる場合があります。

個人信用情報にカード会社が利用停止にしたことが書き加えられるため、それを見た他のカード会社も支払いが滞る危険性があると判断して利用を停止させます。

生活保護費の支給が止まる

生活保護を受けている場合、過払い金の受け取りには注意が必要です。

生活保護受給者にとって過払い金は収入と見なされます。生活保護は経済的に苦しい人に対して支給されるため、大きな収入があると保護費の支給が止まる可能性があります。

一度支給が止まると再開には収入報告と再審査が必要で、審査にパスできない間は保護費が受け取れません。

受け取った保護費の返納も求められるため、過払い金のために生活がかえって苦しくなるケースも考えられます。

生活保護の再申請まで必要になるケースは滅多にありませんが、支給を再開させる手続きだけでも手間と時間がかかります。

生活保護を受けているなら、安易な過払い金請求は控えるべきでしょう。

家族に過払い金を請求していることがバレる

過払い金請求をすると相手企業から次の書類が送られてくることがあります。

- 取引履歴

- 過払い金返還に関する回答書

- 和解契約書

- 不服通知書

普段の生活では受け取ることの無い書類であるため、家族の目に触れたら説明を求められるでしょう。家族に内緒で借金をしていた場合は信頼を損ねる危険性があります。

家族に知られることなく過払い金請求をするには弁護士などの法律家に頼りましょう。

相手企業からの書類を代わりに受け取ってくれるので、バレにくくなります。

弁護士費用がかかる

過払い金請求の手続きは誰にでもできますが、法律に関する知識が欠かせないため、弁護士などの法律家に頼ることになります。

弁護士に依頼する場合に問題になるのが弁護士費用です。過払い金請求では特別な料金が設けられてることがあるため、想定していた以上の支払い額になることもあります。過払い金が100万円を超えるケースでは、成功報酬だけで20万円を超えることもあるとされています。

過払い金が少額だと成功報酬も少なくなりますが、着手金や実費を差し引くと残りはわずかになります。

弁護士費用が過払い金から支払われる点も気になるところです。受け取る過払い金が目減りするのを回避できません。実費まで差し引かれることがあれば、過払い金はさらに減少するでしょう。

しかし、専門家のサポートを受けずに過払い金を勝ち取るのは難しいです。

弁護士費用は避けられないと割り切るべきでしょう。

その上で、相見積もりなど費用を抑える工夫をしてください。

一括返済を求められる

過払い金請求は債権者との交渉で成否が決まります。話し合いがうまくいかないと相手企業が交渉を突然打ち切り、借金を一括返済するよう求めてくる場合があります。

債権者が一括返済をする動機は次の2つです。

- 債務者の返済能力を確認する

- 少しでも資金を回収したい

一括返済を請求されても、ただちに返済する必要はありません。過払い金請求をしている債務者が一括返済請求に応じるよう定める法律は無いため、再度交渉を試みることができます。

しかし、過払い金請求をされた債権者の中には資金を回収するために一括返済を求めて裁判を起こすことがあります。個人で過払い金請求をしている場合、突然の裁判に戸惑うでしょう。

頼れる弁護士が見つからないと、一括返済の請求が認められる可能性があります。

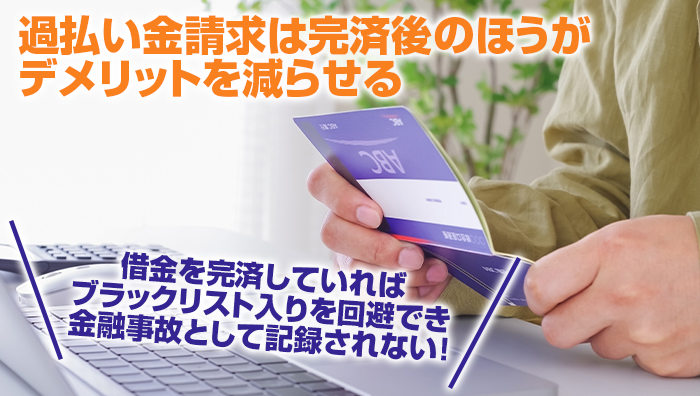

過払い金請求は完済後のほうがデメリットを減らせる

過払い金請求は借金の返済を終えてからのほうがいいと言われます。その一番の理由はブラックリスト入りを回避できるからです。

借金を完済している状況で過払い金請求をすると元本を減らしたり、利息の支払いを免除するといった手続きをしないため、個人信用情報に金融事故として記録されません。

一方、返済中に過払い金を請求すると残債の返済に充当されることがあるため、金融事故として扱われることがあります。

完済後の過払い金請求は一括返済を求められることが無いところも大きなメリットです。過払い金の返還に集中して交渉を進められます。

過払い金を請求するなら完済後がおすすめです。

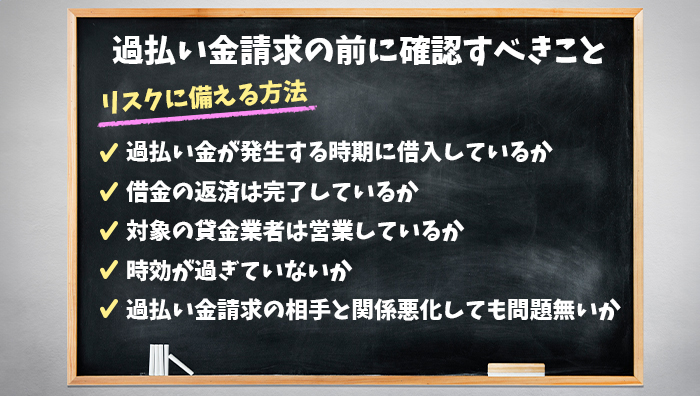

過払い金請求の前に確認すべきこと|リスクに備える方法

クレジットカードが使えなくなるなど過払い金請求には様々なデメリットがあり、さらに過払い金が受け取れない可能性もあります。

こういったリスクを未然に防ぐために、事前に確認すべきことを解説します。

過払い金を確かなものにして、リスクを回避するポイントを押さえましょう。

過払い金が発生する時期に借入しているか

多額の借金をしているだけでは過払い金は発生しません。過払い金を受け取れるのは現在の法律に定める上限金利を超える金利で借入をしていた場合に限られます。

上限金利以上の金利で貸し出しが行われていたのは2010年以前で、ちょうど多重債務が社会問題になっていた時期です。過払い金請求をする人の多くが、この時期にお金を借りています。

現在の上限利息になったのは2010年6月からですが、それ以前の2006年12月に同水準まで金利が下げられているため、2006年以前に借入をしていた場合には過払い金が発生する可能性が高いです。それから2010年の利息制限法が施行されるまでグレーゾーン金利で貸し出す事例があったため、借入したのが2010年以前かどうか確認しましょう。

2010年以降は現在の上限金利に従って貸付を行っているので、過払い金は発生しにくくなっています。

借金の返済は完了しているか

借金の返済中に過払い金請求をすると債権者の対応によってはブラックリストに登録されるリスクがあります。ブラックリストに入ると新規の借入ができなくなるといった深刻なデメリットがあるため、返済が完了したことを確認してから過払い金請求をしましょう。

信用情報に金融事故の情報が追加されると最低でも5年はブラックリスト入りが確定します。

過払い金によって残債が一括返済された場合は事故情報の記載が消されることもありますが、念のために完済していることを確認してください。

対象の貸金業者は営業しているか

過払い金問題が騒がれて以降、その影響で大手を含むいくつかの貸金業者は倒産しています。営業していない貸金業者に対して過払い金請求はできないため、業者が存続していることを確認しましょう。

2000年代に知名度が高かった貸金業者でも現在は営業を停止しているところがあります。他社と合併して名前が変わっているケースもあるので、借入した企業の最新情報を調べてください。

会社が吸収合併されていても、新たな企業や合併先の企業に過払い金を請求できます。

時効が過ぎていないか

過払い金請求には10年の時効があり、それを過ぎると法外な金利で借入していても過払い金は認められません。まだ過払い金請求の権利があるか確認しましょう。

過払い金の時効は返済が完了してから10年です。例えば2009年に消費者金融からお金を借りて、返済を終えたのが2015年6月1日であれば、請求権が消滅するのは2025年6月1日になります。追加の借り入れをした場合は、追加分の支払いが終えたタイミングが新たな時効になるので注意しましょう。

以前は借入をした日から時効をカウントする考え方もありましたが、2009年の最高裁で取引完了から時効が進行するとされてからは完済した日が起算日となっています。

過払い金請求をする相手と関係が悪化しても問題無いか

過払い金請求をすると債権者との関係が悪化することが多いため、請求する場合は今後の関係性を考慮する必要があります。

個人信用情報に金融事故の情報が記載されなくても、過払い金を請求した企業のブラックリストに登録される可能性があります。企業のブラックリストに入った場合、その企業からの借り入れは難しくなります。

関係が悪化しても問題無い相手にだけ過払い金請求をしてください。過払い金請求は対象を選ぶことができます。

普段から利用していて、今後も引き続き借入をしたい貸金業者や金融機関であるなら、過払い金請求の対象から外すことを検討しましょう。

デメリットがあっても過払い金請求をすべき人

過払い金請求には複数のデメリットがあるため、お金が戻ってくる可能性があっても二の足を踏むことは少なくありません。

後悔しないために、リスクがあっても過払い金請求をすべき人について解説しましょう。明確なメリットがあれば迷うことなく過払い金請求ができます。

多額の過払い金が見込める

利息制限法が施行されるまでは年利30%近い金利で借入をしていたケースもあります。これほど高い金利で長期間借りていた場合、過払い金は相当の額になっています。

これまでに報告された事例の中には2500万円もの過払い金が発生したケースもあるため、多額の過払い金が見込まれるなら多少のリスクがあっても検討すべきでしょう。

次の条件が満たされると過払い金が高額になりやすいです。

- 高金利

- 返済額が高額

- 限度額が大きい

- 返済期間が長い

借入をする予定が無い

今後、借入をする予定が無く、クレジットカードを所有していないなら過払い金請求を積極的に検討すべきです。過払い金請求の悪影響を受けにくいため、それまでのライフスタイルを続けられます。

借金が当たり前の生活をしてきた人でも、心機一転して堅実な暮らしをしたいと考えているなら思い切って過払い金請求を専門家に依頼するといいでしょう。

また、金融ブラックになると賃貸契約や携帯電話の回線契約が難しくなることは気になりますが、既に利用しているものについては制限を受けません。

過払い金の時効が近づいている

過払い金は時効が過ぎると二度と請求できなくなります。過払い金があると確信していて、手続きが面倒で請求していない場合は、もう一度だけ冷静になって検討すべきでしょう。

専門家にいくら過払い金が発生するか試算してもらい、過払い金請求をした場合に受け取れる金額を確認してください。

もしためらっているなら急ぐべきです。過払い金を請求をしたことを証明するためには、時効までに過払い金返還請求書を相手企業に送付する必要があります。

期日ギリギリまで考えていられる余裕はありません。

多重債務で返済に苦労している

複数の貸金業者から借入をしていて返済に困っているなら、過払い金請求が解決の糸口になる可能性があります。

過払い金が発生すれば、それを残債の返済に充てられるので、元本を大幅に減らせます。過払い金の金額によっては完済できることもあるでしょう。

さらに引き直し計算をすることで金利が現在の法律に従った適正なものに変更されます。月々の支払いにかかる負担が軽くなるでしょう。

多重債務に陥ると利息だけで返済が手一杯になることがあるため、引き直し計算は効果的です。

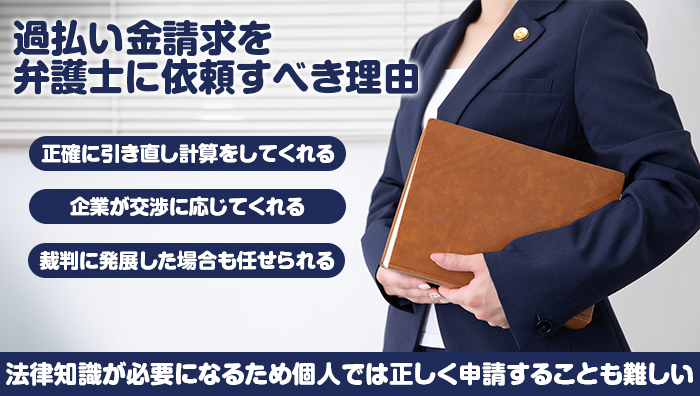

過払い金請求を弁護士に依頼すべき理由

過払い金請求は個人でもできますが、成功させるためには弁護士などの法律家に依頼するのが一番です。

手続きに法律知識が必要になるため、個人では正しく申請することすら苦労するでしょう。他にも弁護士に依頼したほうがいい理由が複数あるので参考にしてください。

正確に引き直し計算をしてくれる

個人で過払い請求をする場合に大きな壁となるのが引き直し計算です。

引き直し計算とは適切な金利で利息を再計算して過払い金の金額を試算することで、この金額を債権者に請求するため極めて重要な手続きとされています。

引き直し計算は取引履歴と利息制限法に基づいて行われるため、専門知識が無いと不正確な計算になります。個人が正しく引き直し計算をするのは難しいでしょう。

法律に関する深い知識を持ち、過払い金請求の案件を普段から受けている弁護士なら、正確かつ迅速な引き直し計算が期待できます。

企業が交渉に応じてくれる

企業によっては個人が単独で過払い金請求をした場合に相手にしてくれないことがあります。

本来よりも高い金利を提案したり、なかなか対応してくれないなど誠実さに欠ける対応をされるだけでなく、完全に無視されることもあるので、交渉は難航するでしょう。

法的圧力を持つ弁護士や司法書士であれば企業も適切に対応をする必要があるため、スムーズに手続きが進みます。

過払い金請求はスピードを要することもあるため、企業が迅速に対応するよう最初から弁護士に依頼することをおすすめします。

裁判に発展した場合も引き続き任せられる

過払い金請求は交渉次第で相手から訴訟を起こされるリスクがあります。とくに貸し付けた金額を回収できない可能性があると裁判で一括返済を請求されることがあり危険です。

また、債権者が過払い金の支払いを拒否した場合は過払い金請求裁判を申し立てることになるため、弁護士のサポートが必要になります。

交渉の段階で弁護士に依頼していれば、裁判になった場合も引き続き任せられるので安心です。

交渉中に相手の反応を見て事前に対応してくれる弁護士もいるので、先手を取って対応することもできるでしょう。

過払い金請求のデメリットに関するよくある質問

過払い金請求のデメリットについて幅広く解説してきましたが、それでもお伝え出来なかった内容があります。

カバーしきれなかった内容のうち、よく質問されるものをピックアップして紹介するので、過払い金請求をする前に確認しておきましょう。

弁護士に過払い議員請求の依頼をお願いすると高額な費用を請求されるイメージがありますが、実際はそれほど高額な請求はされません。

一時期は高額な成功報酬を請求する法律事務所がありましたが、多くの法律事務所が過払い金請求を積極的に受けるようになり競争が激化し、報酬金額は下がっています。

成功報酬以外には着手金にも注目してください。最近は着手金が無料となっている場合も多く見られます。

費用を抑えたい場合は着手金が無料の弁護士事務所を選ぶといいでしょう。

過払い金請求をすることで債権者などから職場に連絡が来ることは無いため、直接的な影響はほとんどありません。

しかし、手続きには半年から1年ほどかかります。交渉が上手くいったケースでも6ヶ月近くかかり、その間はプライベート時間を過払い請求の手続きに費やすことになるでしょう。

精神的なストレスを継続的に受けることもあり、心身に疲労を感じて仕事に悪影響が出る危険性があります。

裁判については全て弁護士に任せることもできるので、負担がを感じたら弁護士に一任することを検討しましょう。

まとめ:過払い金請求はメリット・デメリットを把握してから行う

過払い金請求をすると個人信用情報に金融事故の記録が加えられる可能性があるため、新規の借り入れができなくなるなどの大きなデメリットがあります。

他にも過払い金を受けられないリスクや、一括返済を求められる危険性もあるので、デメリットを正確に把握することが大切です。

過払い金の金額や様々なリスクを適切に判断するには、過払い金請求の実績が豊富な弁護士や司法書士が欠かせません。

法律家の支援を受けてメリットとデメリットを確認できれば、過払い金請求は有益なものになるでしょう。