借金救済制度を使うとどうなる?借金から逃れるからくりや条件、デメリットを徹底解説!

借金救済制度は、借金の返済に苦しむ人々を助けるために設けられた合法の制度です。借金に悩む人にとって、借金救済制度は夢のような制度に思えるかもしれません。その一方で、「借金が減るなんて怪しい」「違法ではないのか」と疑問を抱える人も多いでしょう。

この記事では、借金救済制度の具体的な仕組みや条件、知っておくべきデメリットをわかりやすく解説します。正しい知識を持ち、自分に最適な選択肢を見つけるための参考にしてみてください。

借金救済制度は怪しい?「国が認めた」って嘘?

複数の消費者金融からお金を借りて多重債務に陥ると、自力ではなかなか生活を立て直すことが難しくなります。そのような場合に、借金問題を解決する手段として利用できるのが「借金救済制度」です。

借金救済制度は、しばしば「国が認めた」という謳い文句とともに宣伝されています。しかし、その信ぴょう性を疑ってしまう方も少なくありません。

実際には、借金救済制度は違法な手続きではなく、借金の解決手段として利用できる正当な方法です。弁護士などの専門家に相談し、正式な手続きを取れば、借金返済の負担を減らすことが可能です。

借金救済制度は合法

借金救済制度を利用しても、法的には何ら問題はありません。制度を利用したからといって、騙されたり、罪に問われたりすることもありません。

借金救済制度は複数の制度の総称で、それぞれ利用条件や効果が異なります。中には、法律によって認められている制度もあり、信頼性の高いものであることは明らかです。借金救済制度の利用を検討する場合は、あらかじめ弁護士などの法律の専門家に相談しておくと安心です。

借金救済制度は3種類に大別される

一口に借金救済制度と言っても、その種類は主に3つに分けられます。

- 債務整理

- 過払い金請求

- 時効の援用

それぞれ利用目的や仕組みが異なるため、ご自身の状況に最も適した制度を選ぶことが重要です。ここでは大まかな概要について解説します。

債務整理

債務整理とは、経済的に困窮している場合に、法律に基づいて借金の減額や免除を目指す手続きです。債務整理には、任意整理、個人再生、自己破産、特定調停という4つの方法が含まれます。

自己破産では借金の返済義務がなくなりますが、任意整理・個人再生・特定調停では借金を減額するにとどまり、返済義務そのものは残ります。任意整理を除き、いずれも裁判所を通した手続きである点にも注意が必要です。安心して利用できる一方、手続きは複雑になる傾向があります。

過払い金請求

過払い金請求とは、過去に高金利で返済していた場合に、払い過ぎた利息を返還してもらう手続きです。法律改正に伴い、一定の金利を超えて支払った分を取り戻す権利が認められました。

過払い金請求はお金を借り入れた貸金業者に対して行い、借入時期や返済状況に条件が定められています。弁護士などの専門家に依頼することで、過払い金返還の可能性が高まります。

時効の援用

時効の援用とは、借金の借入や返済から一定の期間が経過することで、返済義務を消滅させる制度です。これを「消滅時効」と呼びます。

消滅時効を適用するには、借金をした人(=債務者)が「援用」する必要があります。援用とは、借金を返済しない意思を表す行為であり、通常、証拠が残るように書面で行います。

消滅時効の援用は自分で行うことも可能です。ただし、消滅時効を援用できるかどうかの判断には専門知識を要するため、弁護士などの専門家に相談しておくことをおすすめします。

借金救済制度の対象

借金救済制度の対象は、主に「第三者からの借入」です。金融機関や消費者金融からの借入はもちろん、住宅ローンやカードローン、親族や知人からの借金も対象となります。いわゆる「借金」と呼ばれるものはほぼ対象に含まれます。

一方、借金救済制度を利用しても、返済義務がなくならないものもあります。代表的なものとして、下記が挙げられます。

- 税金、社会保険料、公共料金の滞納分

- 養育費

- (被害者への)慰謝料、損害賠償金

これらは借金として扱われず、借金救済制度を利用しても支払い続けなければなりません。

借金救済制度の仕組みとは?利用条件を合わせて解説

借金救済制度は、経済的に困窮している人を対象に、借金返済の負担を軽減する制度です。合法とはいえ、無条件で利用できるわけではないため、どのようなからくりで借金が減るのか理解しておくことは重要です。

ここでは、代表的な6つの借金救済制度について、借金が減る仕組みと利用条件を解説します。ご自身の状況に応じた制度を選ぶ参考にしてみてください。

任意整理:個別交渉で利息カット

任意整理とは、裁判所を介さずに債権者と直接交渉し、返済条件を緩和する手続きです。一般的には弁護士を立てて話し合い、利息の減額や将来利息のカット、返済期限の延長などを交渉します。

お金を借りると、借りた金額や期間に応じて「利息」を支払わなければなりません。利息とはいわば賃借料のようなもので、利息によって貸主は利益を得ています。利息は元金に一定の割合を乗じて算出することが多いため、元金が多ければ多いほど、返済期間が長引けば長引くほど支払う利息は増えます。

任意整理においては、この利息の見直しが交渉の肝となります。借金の元金が減ることはほぼありませんが、利息の減額・カットができれば全体の返済額は減らせます。

ただし、実際に要望が通るかどうかは債権者側の判断次第です。利息をカットしたにも関わらず、返済が滞るようでは元も子もないため、元本部分の支払い見込みがあることが重要です。任意整理の成功率を高めるには、弁護士などの交渉の専門家に任せることをおすすめします。

・債権者が交渉に応じてくれる

・元本部分の支払い見込みがある

個人再生:返済計画を裁判所に認めてもらう

個人再生とは、裁判所を通じて借金の総額を大幅に減額し、3年ほどの返済計画を立てる手続きです。借金の元金を減らせるのは、債務整理の中でも個人再生と自己破産に限られます。

個人再生は民事再生法に基づいて行われる法的手続きです。裁判所から認められれば、借金全体の80〜90%もの減額が可能です。ただし、100%の免除はできないため、少なくとも全体の1割以上の返済は必要となります。

個人再生は「借金を減額しても一定期間内に返済してもらう」という趣旨の制度であり、再生計画に従った返済が求められます。裁判所に再生計画を認めてもらうには、安定した収入があり、計画通りに返済できる見込みがあることが条件です。

なお、個人再生後に返済が遅れると、借金減額が取り消される恐れがあるため注意しましょう。

・継続して安定した収入がある

・債務総額が5000万円以下(住宅ローンを除く)

・再生計画の内容が適切

・再生計画通りに返済できる見込みがある

自己破産:借金をゼロに

自己破産とは、破産法に基づいて裁判所に申立てを行い、全ての借金を免除してもらう制度です。借金救済制度の中でも最終手段とされ、返済不能であると証明することで借金がゼロになります。

自己破産をすると、元金と利息を合わせた借金全体が免除されます。ただし、生活に必要な財産を除き、一定額以上の価値を持つ保有財産が差し押さえられます。没収された財産は売却してお金に換え、債権者に平等に配当します。

借金に対する強力な効果を有するため、利用条件が厳密に定められているほか、生活や周囲への影響も大きくなります。特に、マイホーム・自家用車などの差押えや職業制限がある点には注意しましょう。

・安定した収入・資産(=支払能力)がない

・免責対象の借金がある(税金や養育費ではなく、お金を借りている)

・免責不許可事由に該当しない※

※免責不許可事由:原則として免責が認められなくなる事由のこと。財産隠しや偏った弁済、虚偽の供述、浪費・ギャンブルによる借金、7年以内の免責など。

特定調停:裁判所を通して利息カット交渉

特定調停とは、裁判所を介して債権者と交渉し、借金の返済条件の緩和を目指す制度です。任意整理と似ていますが、特定調停では裁判所が第三者として交渉をサポートするため、公正な判断が期待できます。

特定調停をしても、元金は減らないのが原則です。利息の見直しをメインとして話し合い、全体の支払額を減らすことを目標としています。

特定調停は裁判所を介するとはいえ、あくまで債権者と債務者との交渉の場です。どちらかが合意しなければ不成立となり、借金は減額されないままとなります。

調停成立後、残った借金については原則3年、最長5年で返済しなければなりません。継続的な返済を要するため、安定した収入が要件となります。

なお、調停不成立となった場合、法的な手続きに進む可能性があるため、そのリスクも考慮するようにしましょう。

・経済的に破綻する恐れがある

・特定調停後、原則3年で完済する見込みがある

・継続した収入の見込みがある

過払い金請求:払い過ぎた利息を返してもらう

法律が改正される2010年6月以前に高金利で借金をしていた場合、払い過ぎた利息を返してもらう手続きの対象となることがあります。借金を完済している方やまだ返済中の方でも、過払い金があれば返還を求めることが可能です。特に、借金返済中の方が過払い金請求をすると、返してもらう利息を返済に当てることで実質的に借金を減らせます。

(出典:金融庁|貸金業法のキホン https://www.fsa.go.jp/policy/kashikin/kihon.html)

過払い金が発生する仕組みは、法改正前後の上限金利の差にあります。そもそも上限金利は出資法と利息制限法に定められており、従来は2つの法律の間には刑事罰の対象とならない「グレーゾーン金利」が存在していました。2010年6月まで、貸金業者はこのグレーゾーン金利で貸付をすることが認められていました。

しかし、法改正後は出資法の上限金利が大幅に引き下げられ、利息制限法との差分についても行政処分の対象となることが規定されました。この規定は過去に遡って適用されるため、過去に払い過ぎた利息があれば返還請求が可能です。

ただし、過払い金請求の時効には注意が必要です。最後の返済から10年が経過している場合、過払い金請求は認められない可能性があります。過払い金請求を検討している方は、あらかじめ弁護士に「ご自身が対象かどうか」「どのくらいの請求ができるか」を相談しておくことをおすすめします。

・2010年6月までに借金をした

・15〜20%以上の金利で返済をした

・10年以内に完済、あるいは最後の返済をしている

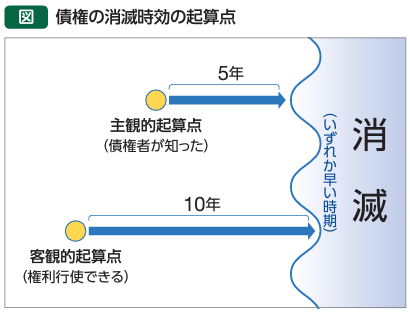

時効の援用:借金返済の時効を主張する

借金には消滅時効があり、一定期間が経過すると返済義務が消滅します。債務者が消滅時効を援用する意思を示すことで、借金の返済義務を法的に免除できます。

民法によると、消滅時効の期間は下記の通り定められています。

民法第166条 債権は、次に掲げる場合には、時効によって消滅する。

一 債権者が権利を行使することができることを知った時から5年間行使しないとき。

二 権利を行使することができる時から10年間行使しないとき。

法律用語では1項を主観的起算点、2項を客観的起算点と呼びます。通常、借金をする際には借用書などを作成するため、そこに示された返済日が基準となります。一度も返済をしていなければ、返済日から5年または10年経過することで消滅時効を主張できます。

(出典:国民生活センター|第41回 債権の消滅時効 https://www.kokusen.go.jp/wko/pdf/wko-202203_10.pdf)

ただし、債権者は消滅時効が完成するのを阻止しようとします。催告や支払督促、裁判などの法的手続きを取れば、消滅時効はストップ(完成猶予)またはリセット(更新)されます。このため、消滅時効を主張する際には、完成猶予や更新に該当する行為が行われていないか確認する必要があります。

・最後の返済期日から5年または10年が経過している

・催告や支払督促、裁判などが行われていない

・債務の承認(借金を認める言動)をしていない

どの借金救済制度を選ぶべき?メリット・デメリットまとめ

ここまで解説してきた通り、借金救済制度は仕組みも利用条件もさまざまです。自分に最適な制度を選ぶためには、それぞれのメリット・デメリットを理解することが重要です。ここでは、代表的な6種類の借金救済制度についてまとめました。

| 借金救済制度 | メリット | デメリット |

|---|---|---|

| 任意整理 | ・任意の債権者を選べる ・返済条件の交渉ができる ・裁判所を通さずに手続き可能 |

・原則、元本は減らない ・交渉成立は相手次第 ・ブラックリストに載る |

| 個人再生 | ・借金を大幅に減額可能 ・借金の元本が減る ・自分で手続きしやすい |

・裁判所を通した複雑な手続き ・適切な再生計画の提出が必要 ・ブラックリストに載る |

| 自己破産 | ・借金が全額免除される ・収入がなくても手続きできる ・生活の再スタートが可能 |

・保有財産を没収される ・特定の職業制限がある ・ブラックリストに載る |

| 特定調停 | ・裁判所を通して交渉できる ・返済条件の交渉ができる |

・元本は減らない ・ブラックリストに載る |

| 過払い金請求 | ・払い過ぎた利息が返還される ・返済中の借金と相殺できる |

・過払い金が発生していなければ利用できない |

| 時効の援用 | ・借金の返済義務がなくなる | ・返済期日から5年または10年かかる ・時効が成立しない場合もある |

上記のように、借金救済制度は個人の状況に応じて選ぶ必要があります。元金の返済見込みがある場合、任意整理や特定調停が適しています。大幅な減額が必要であれば個人再生、全く返済できない場合は自己破産が選択肢となります。

過払い金請求や時効の援用も、状況によっては有効な手段となります。利用する際には弁護士などの専門家に相談することをおすすめします。

借金救済制度の費用相場

借金救済制度を利用する際、制度によっては費用が必要となります。費用には主に弁護士報酬や裁判所費用が含まれます。大まかな費用相場は下記の通りです。

| 借金救済制度 | 弁護士報酬 | 裁判所費用 |

|---|---|---|

| 任意整理 | 1社あたり2〜5万円 (+減額分の1割の成功報酬) |

なし |

| 個人再生 | 20万円〜50万円 | 約20万円 |

| 自己破産 | 30万〜80万円 | 30〜50万円 (数万円に収まることも) |

| 特定調停 | 10万〜30万円 | 1,000円〜 (債権者の数で変動) |

| 過払い金請求 | 約10万円 (+返還分の2割の成功報酬) |

なし |

| 時効の援用 | 5万〜10万円 | なし |

借金救済制度を利用する際の注意点

借金救済制度は借金の負担を軽減する上で非常に有効ですが、その反面、利用者にとって不利な側面も存在します。利用後に後悔しないよう、あらかじめ下記の注意点を把握しておくようにしましょう。

ブラックリストに載ってしまう

借金救済制度を利用すると、その情報が信用情報機関に登録されることがあります。いわゆる「ブラックリスト」です。ブラックリストに載ると、通常5〜7年の間は新たな借入やクレジットカードの発行が制限されます。一定期間は生活に影響が出るため、借金救済制度を利用するタイミングは慎重に判断しましょう。

誰でも借金救済制度を利用できるわけではない

借金救済制度は誰でも利用できるわけではなく、それぞれ利用条件があります。利用条件を満たしていなければ、借金の減額は見込めません。やみくもに制度を利用しようとすると、かえって費用がかさむ恐れがあります。あらかじめ弁護士などの専門家に相談することをおすすめします。

周囲への影響を考慮する必要がある

借金救済制度を利用する際、自分の生活はもちろん、家族や保証人、職場への影響も考慮しなければなりません。

特に自己破産を行うと、一定期間特定の職業に就けなくなるため注意が必要です。マイホームを失うことで引っ越しを余儀なくされたり、保証人が一括請求されてしまったりする可能性もあります。

制度を利用する前には周囲の人々に対してしっかりと説明を行い、理解を得ておくことが重要です。

希望通りに借金が減らない場合もある

借金救済制度を利用しても、期待していたほど借金が減らない場合があります。任意整理や特定調停では利息は減っても元本は残ります。個人再生では裁判所が認めた範囲でしか減額されません。

そもそも制度の利用条件を満たさず、利用が認められないケースも考えられます。弁護士などの専門家に見通しを立ててもらえば、過度な期待を避けることができるでしょう。

最適な借金救済制度を選ぶには弁護士への相談が近道!

借金救済制度は状況に応じて大きな効果を発揮するものの、どの制度が最適かを判断するには慎重さが求められます。債務整理や過払い金請求、時効の援用の利用にはそれぞれ条件があるため、個々の状況によって最適な選択肢が変わってきます。

弁護士に相談することで、借金救済制度の選定から手続きの代行まで一括して依頼できます。専門的な知識と過去の経験をもとに、債務者にとって有益なアドバイスをしてくれます。初回相談は無料で行っている事務所も多いため、まずは気軽に相談してみてはいかがでしょうか。