カードローンを減額する方法|デメリットや国が認めた救済制度について

カードローンは少額から利用できる資金調達サービスですが、ついつい使い過ぎて知らぬ間に借金が積みあがっていることがあります。

そこで今回は返済に困らないようにカードローンの借金を減額する方法を解説します。個人でできるものから、弁護士に依頼する本格的なものまで様々な手法を紹介するので、自分の状況に合った減額方法が見つかります。

さらに減額のデメリットや広告で頻繁に見かける国が認めた救済制度についても触れます。

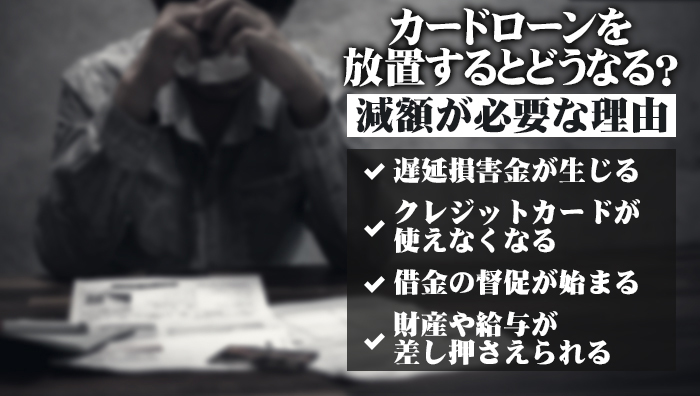

カードローンを放置するとどうなる?減額が必要な理由

返せなくなったカードローンを放置すると、どのようなデメリットが生じるのか解説します。

返済額が増えるだけでなく、社会的信頼を傷つけ生活に支障がでる可能性もあるので、デメリットを確認して対応の必要性を確認しましょう。

遅延損害金が生じる

カードローンには返済期限が設けられており、期限までに指定の金額以上を入金しないと遅延損害金が発生します。

遅延損害金は追加で支払う罰則金で、通常よりも高い金利がかけられます。一般的には法律に定める上限金利である20%付近に指定されることが多いため、遅延損害金が発生すると返済の負担はさらに高くなります。

遅延損害金が問題である最大の理由は元金に対して金利がかかることです。これまで返済してきた分が元本から差し引かれないため、借入額が大きいと急に支払い額が増えます。

クレジットカードが使えなくなる

返済ができずに放置すると、貸付した企業は指定信用情報機関に債務者の個人信用情報に延滞の情報を追加するよう申請します。

クレジットカード会社は個人信用情報の内容を参考に審査をするため、個人信用情報に延滞などのトラブルの記録があるとクレジットカードの審査で申込者を落とします。新しいクレジットカードを作れなくなるでしょう。

カード会社は定期的に利用者の信用情報を確認するので、その際に延滞の情報を確認するとカードを利用停止にすることもあります。

一度停止されたクレジットカードは、それ以降も使えなくなります。クレジットカードを使って決済している場合、暮らしに大きな影響が及ぶでしょう。

個人信用情報に延滞の記録が記載されるとクレジットカード以外にも様々な影響があります。新たな借入ができなくなり、家賃保証会社を利用する賃貸物件を契約できません。

住宅ローンやオートローンといった借入が難しくなる影響は大きく、将来設計にも大きな影を落とすでしょう。

借金の督促が始まる

カードローンを提供している企業は貸し付けたお金を必ず回収しようとします。返済できない期間が続けば督促が始まるでしょう。

督促の内容は利用したカードローンにもよりますが、一般的には郵送や電話で行われます。郵送の場合は圧着はがきや封書で送られてくるため、人目で督促状だとは分かりません。電話の場合も本人だと確認できるまで会社名を告げないので、督促だとバレる可能性は低いです。

督促を受けたら即座に返済を進めることを検討しましょう。この段階ならカードローン会社と返済について交渉できる可能性があります。督促を無視すると延滞などのペナルティを受ける危険性が飛躍的に高まります。

財産や給与が差し押さえられる

カードローンを放置すると最終的には裁判所の命令で財産が差し押さえられます。差し押さえは法的拘束力を持つため、裁判で支払い督促の申し立てが認められると従わざるをえません。

差し押さえの対象となる代表的な財産は次のとおりです。

- 給与

- 銀行口座

- 不動産

- 動産

給与は生活に必要な分を残して全て差し押さえになる場合もあります。

不動産は自宅だけでなく所有しているマンション、田畑、商業用地なども含みます。ただ、換金に時間がかかるため給与や銀行口座が優先されます。

動産は自動車、貴金属、電化製品、家具などが対象になりますが、生活必需品は対象から外されます。

カードローンを減額する方法

カードローンの借金を減らしたい場合は状況に合わせた方法を選ぶことが大切です。

減額方法ごとにメリットとデメリットがあるため、残債や月々の返済額、連帯保証人の有無などを考慮してベストな手法を選びましょう。

これから6つの減額方法を解説していくので、選ぶ際の参考にしてください。

任意整理

利息の支払いに困っている場合や、返済期間を延長したいケースで利用されるのが任意整理です。債権者と直接交渉して利息分の支払いを免除してもらったり、支払期限を先延ばしして月々の返済額を減らせます。

さらに遅延損害金の全部または一部を免除できることもあるので、カードローンの返済日を忘れて延滞ペナルティを受けた時にも効果的です。

裁判所が介入しないため差し押さえを受けないところも見逃せません。自宅や車を手放すことなくカードローンの借金が減らせます。

個人再生や自己破産と同じく債務整理のひとつであり、「国が認めた救済制度」と呼ばれることもあります。ただし、このフレーズは法律事務所などが自分たちで言い出したもので、国が音頭を取ってアピールしたものではありません。債務整理に失敗しても国は責任を取ってくれないので注意しましょう。

個人再生

個人再生は借金を大幅に減額したい場合に最適です。最大で10分の1まで減額できるため、4000万借りた場合は400万円まで減らせる可能性があります。

減額幅は借金の元本によって異なり、借入額が大きいほど借金削減効果が高いです。

| 個人再生によって減らせる金額 | |

|---|---|

| 借金の元本 | 返済額 |

| 100万円未満 | 元本そのまま(減額なし) |

| 100万円~500万円 | 最低100万円 |

| 500万円~1500万円 | 元本の20% |

| 1500万円~3000万円 | 最低300万円 |

| 3000万円~5000万円 | 元本の10% |

デメリットは資産の一部を回収される場合があることです。車や貴金属など高価な品は管財人に回収され、借金の返済に充てられます。ただし、自宅は住宅資金特別条項を適用することで残せる場合もあります。自宅を残しながらカードローンの借金トラブルを解決したい人に向いている方法と言えるでしょう。

注意点としては元本の金額によっては全く効果が無いところです。100万円未満、または5000万円を超える借金については削減効果が期待できません。5000万円以上の借金をカードローンでするのは難しいので心配ありませんが、カードローンの平均借入額は60万円ほどなので元本が100万円を切ることはあるでしょう。金額と相談しながら利用するか検討すべきです。

自己破産

債務整理の中で最も削減効果が期待できる借金減額手法が自己破産です。カードローンの借金を全額支払い免除できます。

大変魅力的な手法ですが、利用するには裁判で免責許可を認めてもらう必要があるため、自分1人の力で達成することは難しいです。裁判においてカードローンの返済が不可能であることを証明することを求められます。

借金が帳消しになるのは魅力的ですが、財産の多くが差し押さえの対象になります。自宅などお金に換えられるものは手放すことになるでしょう。

弁護士や宅地建物取引士といった一部の職業に就けなくなる点も注意したいところです。より一般的な仕事である警備員などにも就けません。

借金が膨らみ過ぎて返済できない場合にデメリットをしっかり把握して利用すれば上手く使いこなせるでしょう。

繰り上げ返済

繰り上げ返済とはカードローンにおいて用意されている返済システムのひとつで、本来の返済額よりも高い金額を返済することで完済を早めるテクニックです。繰り上げて返済すると残債を減らせるため、毎月の利息が少なくなり返済が楽になります。

カードローンには毎月決まった額を返済する約定返済が一般的で、この金額さえ払っていればお金を貸してくれた企業から督促を受けることはありません。そのため約定返済だけ済ませて、その月の支払いを終える債務者がほとんどです。

ただし最低の返済額が定められているので、自分の好きなように返済額を調整することはできません。繰り上げ返済の最低額は企業によって異なりますが、10万円を超えるケースもあるため、お金に余裕がないと使いにくいです。

おまとめローン

おまとめローンは借り換え用の低金利ローンサービスです。カードローンに頼る生活をしていると複数の企業からカードローンを契約することがあり、多重債務に近いかたちになります。いくつもカードローンを利用していると利息が積みあがるだけでなく、返済日や返済額を間違いやすくなるため返済がより難しくなります。

おまとめローンで調達したお金で今ある借金を完済すれば返済先が1社になり、金利も下がるので支払いの負担が軽くなります。

銀行や消費者金融がおまとめローンを提供していますが、おすすめなのは銀行のものです。金利が12%ほどと低く、借入額が大きい場合は10%を切ることもあります。

ただし借入期間が長くなると金利が上がる傾向があるため、おまとめローンを利用するなら短期返済ができるか事前に確かめてください。

過払い金請求

2010年以前にカードローンで借入をしたことがあるなら過払い金請求も有効な方法です。払い過ぎたお金を借金返済に充てることで残債を大幅に減らせます。過払い金が高額なら、お金が手に入ることもあるでしょう。

ただし利用できるケースは限られています。過払い金は法律が定める上限(20%)を超える金利で返済を続けた場合にのみ発生します。

一般的に過払い金が生じるのは2010年以前のカードローンと言われています。これ以降は多くの金融機関、消費者金融が上限金利以下の貸付を行っているため、過払い金は生じにくいです。

過払い金が発生しているか否かは専門的な知識が必要となるため、検討している人は一度弁護士や司法書士に相談してみるといいでしょう。

カードローンの種類とおすすめの減額方法

カードローンには銀行系と消費者金融系、信販系の3つの種類があります。それぞれ特徴が異なるため、カードローンだからといって同じ手法で毎回減額していると後悔することになりかねません。

それぞれの特徴とおすすめの減額方法を確認してください。

銀行系のカードローン

銀行系は文字通り銀行が提供しているカードローンのことです。日本を代表する都内の銀行から、地銀、さらにはネット銀行まで様々な金融機関が提供しています。

特徴は金利が低いところで、消費者金融よりもお得な3%~15%の金利で利用できます。利用額が高いほど金利が下がる仕組みになっており、借入額が1000万円以上になると6%ほどまで下がります。一般的な利用額である100万円以下の金利は13%~15%ほどです。

銀行のカードローンを減額する場合におすすめなのは、おまとめローンです。銀行のカードローンよりも低い金利で利用できるため、返済額を減らせます。

消費者金融系のカードローン

消費者金融系は個人向けの貸付を行っている消費者金融会社が提供しているカードローンです。

金利は15%を超えることが多く、お得感では銀行系のカードローンに劣りますが、審査が迅速で銀行の審査に落ちた人でも利用できるなど使いやすさが強みです。それゆえに借り過ぎてしまう難点があります。

減額したい場合は利息を削減できる任意整理を最初に検討してみてください。消費者金融系は利息が高いので、元本の完済が難しいことを主張すれば利息の支払いを免除してもらえる場合があるでしょう。

借入額が大きい場合は個人再生を検討してください。複数のカードローンを利用していても、まとめて削減できます。

信販会社系のカードローン

クレジットカードやショッピングローンを提供している信販会社が行っているカードローンです。

他のカードローンは独立したサービスとして提供されることが多いですが、信販会社系はクレジットカードのキャッシング機能として提供されます。そのためカードローンだと知らずに利用している人が少なくありません。最も身近なカードローンと言えるでしょう。

金利は10%~18%ほどで、返済の負担は銀行系以上、消費者金融系未満です。借入額の上限はキャッシング枠に依存するため、最初は高額利用できないデメリットがあります。

おすすめの減額方法は消費者金融系と同じで任意整理と個人再生です。消費者金融系と同程度の金利が設定されていることもあるので、利息を免除できないか検討してみてください。

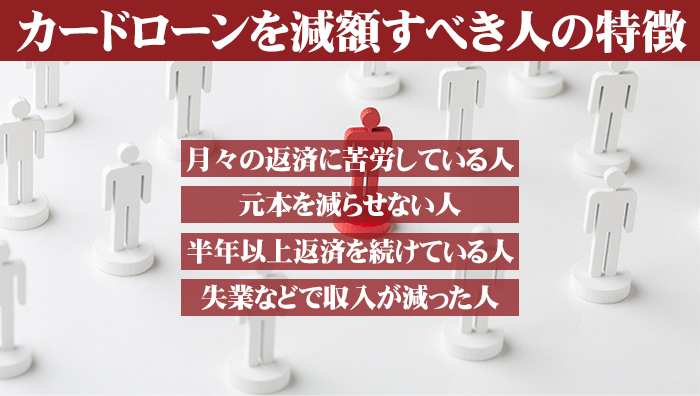

カードローンを減額すべき人の特徴

カードローンの返済が重荷になっているけれど、いざ減額をするとなると尻込みしてしまう人のために、カードローンを減額すべき人の特徴を解説します。

これから取り上げる内容に当てはまることがあれば、カードローンを減らせないか本気で考えてください。

月々の返済に苦労している人

カードローンは毎月支払日がやって来ます。最初は余裕だった返済が次第に重荷に感じるようになったら危険のサインです。放っておくと返済が滞りペナルティを受ける危険性があります。

毎月の支払いができていても食費を削ってギリギリのやり繰りを続けているようなら状況は同じです。真剣にカードローンを減らすことを考えましょう。

この状況を変えないと自転車操業のリスクが高まります。一度自転車操業を始めると自力で状況を好転させるのは難しいです。

お金の工面に苦労することがあれば、すぐ法律事務所や法テラスに相談しましょう。

元本を減らせない人

いくら返済を続けても元本が減らない場合、完済できる可能性は低いため、速やかに債務整理などをして借金を減額すべきです。

消費者金融系のカードローンは金利が高いので、借入額が大きくなると利息の支払いだけでも高額になります。

高い金利が原因で元本が減らない場合は任意整理で対処できないか検討してみてください。任意整理で金利の見直しを行うことで利息の支払いが軽くなり、元本を減らしやすくなります。任意整理ほど効果は期待できませんが、返済額がそれほど高額でない場合はおまとめローンもいいでしょう。

半年以上返済を続けている人

返済期間が半年を超えている人もカードローンの借金を減らさないか対策を考えましょう。

カードローンを利用する人の多くが半年以内にトラブル無く返済を終えています。半年を超えて返済を続けている場合、借金の返済計画に問題がある可能性が高く、多重債務につながるリスクがあります。

返済が終わらない原因には次のようなものが考えられます。

- 1回の支払額が少なすぎる

- 金利が高い

- 追加借入を繰り返している

- 不安定な収入

上記の内容に当てはまるものがあるなら、完済の目途が立つように返済計画を見直しましょう。

失業などで収入が減った人

それまで計画どおりに返済してきたのに、突然毎月の支払いが滞るケースがあります。そういったトラブルが起きる原因のひとつが収入の減少です。失業や病気、両親や家族の不幸などで家計の事情が一変すると、返済にお金が回せなくなります。

収入が激減して返済が滞ると遅延損害金が発生して状況が悪化するので、借金トラブルにならないよう迅速に動くべきです。法律家の力を借りながら返済期限の延長や、金利の見直しを目指してください。

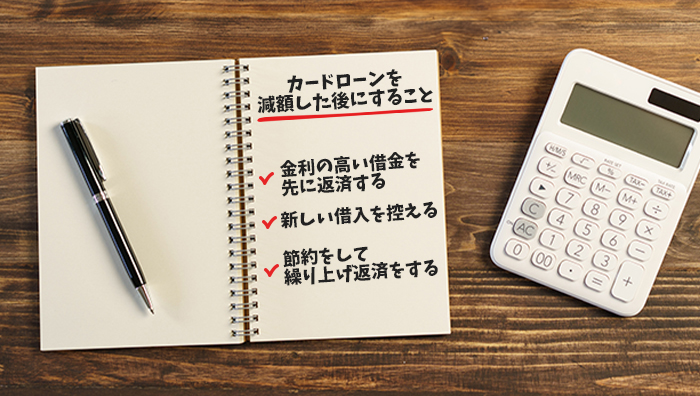

カードローンを減額した後にすること

カードローンの減額が成功しても安心するのは早いです。借金を減らせても完済できなくては根本的な問題はくすぶったままになります。

再び返済トラブルにならないよう、減額できた後にすべきことを解説します。何を心がければ返済を短期間で終わらせられるのか知りたい人も参考にしてください。

金利の高い借金を先に返済する

利息の支払いが高額だと元本が減りにくいです。高額な元本に高い金利が設定されていれば、返済の大部分が利息の支払いに費やされます。

返済の負担を軽くし、より完済に近づけるように金利の高い借入から先に返済しましょう。利息の支払いが減るので、総返済額を効果的に削減できます。

消費者金融からの借入は金利が高くなる傾向があります。まずは借入の内容を確認して、消費者金融のものを洗い出しましょう。その中で最も金利の高いものから優先して返してください。

新しい借入を控える

返済の大きな障害となるのが追加借入です。追加借入をすると一時的には懐事情に余裕ができますが、次のようなデメリットがあるため、長期的に見ると損失の方が上回ります。

- 元本が増える

- 利息の総支払い額が増える

- 返済期間が長期化する

- 月々の返済額が増える

- 個人信用情報に傷が付く

追加借入の影響をダイレクトに受けるのが利息の総支払額です。利息は残債にかかるため、追加借入をするとすぐに利息に反映されます。

せっかく減らした借金を増やしては減額の努力が無駄になるため、新たな借入は控えましょう。

自制が難しい場合は日本貸金業協会の貸付自粛制度を活用してください。申請することで協会に加盟する貸金業者からは借りられなくなります。

節約をして繰り上げ返済をする

短期間で完済できるように繰り上げ返済を積極的にしてください。繰り上げ返済とは所定の返済額よりも多く支払って元本を減らすことです。通常よりも早いペースで元本を削減できるため、支払期間の短縮や利息の抑制に効果的です。

カードローンの多くは自由に繰り上げ返済ができますが、一部の業者や銀行は借入から一定期間は繰り上げ返済が認められない場合があるので注意してください。また、繰り上げ返済をすると特別な手数料を請求される場合もあります。

借金が減額できない場合の対処法

これまで複数のカードローン減額方法を紹介しましたが、状況によってはどれも利用できないこともあります。そんな時に使える対処法を紹介します。

直接的にカードローンを減らせなくても、間接的に借金トラブルに対処する方法を2つ取り上げましょう。

家計を見直して支出を減らす

円滑に返済計画を実行できるように家計を見直して無駄な支出を抑えましょう。月々の収支に余裕があれば返済に困ることはなくなります。

まずは家計簿をつけて支出の内容を確認してください。注目すべきは電気やガスといった生活に欠かせない固定費です。避けられない出費を抑えることで毎月確実に貯金できるようになります。

娯楽費も見直しの対象です。生活に必要な出費ではないので、早期の完済のために娯楽費は全て返済に回すべきです。

副業などで収入を増やす

より返済を確実なものにするため収入を増やすことが大切です。お金に余裕があれば、それを使って繰り上げ返済ができます。

収入を増やすには副業を検討しましょう。本職が休みの時に別の仕事を入れてダブルワークするのもいいでしょう。最近はクラウドソーシングサービスがあるため、インターネットがあれば様々な仕事を請け負うことができます。簡単な文字起こしからプログラミング、翻訳などスキルを活かして副収入を得られます。

カードローンの減額に関するよくある質問

カードローンの減額についてより詳しくなるために、よくある質問の形式でカバーしきれなかった内容を取り上げます。

いずれもカードローンの借金を減らしたい人にとって知っておきたい知識なので、ここで確認しておきましょう。

カードローンを減額する際に注意したいデメリットは利用する減額方法によって違いがあります。おまとめローンは利用時に手数料や保証料がかかり、任意整理などの債務整理は新たな借入やクレジットカードの作成ができなくなります。

最もデメリットが少ないのは繰り上げ返済です。手数料を請求される場合がある程度で、それ以外に目立った難点はありません。ただし、無理をして繰り上げ返済をすると家計に悪影響を及ぼす可能性があります。また、住宅ローンを繰り上げ返済する場合は税制上の優遇措置が無効になることも覚えておきてください。

弁護士や司法書士に相談しましょう。カードローンの状況から適切な減額方法をアドバイスしてくれます。初回だけは無料で相談してくれる法律事務所もあるので、上手く活用してください。任意整理や自己破産など法律の知識が必要になる手続きでは頼りになります。

お金に余裕が無い場合は法テラスで相談してみましょう。無料で相談できるだけでなく、収入が少ない場合は弁護士費用を立替てくれます。

借り換えを考えている場合は信用金庫や労働金庫もおすすめです。借金の一本化や返済計画の見直しについて助言をもらえます。

まとめ:最適なカードローンの減額方法は法律家と相談して決める

カードローンの減額には様々な方法があります。繰り上げ返済のように個人でも取り組めるものがある一方で、任意整理や過払い金請求などは専門知識がないと申請すら満足にできません。

減額方法には生活に大きな影響が及ぶものもあるため、弁護士や司法書士などの高度な法律知識を持った専門家の力を借りましょう。とくに借金の元本を減らしたい場合は債権者との交渉や裁判が欠かせないため、専門家のサポートが必要です。

返済が難しくなったり、元本が減らなくなったら、すぐに法律事務所の無料相談に申し込みましょう。

組織変更のため、新規の案件のお引き受けは

しばらく停止いたします。