債務整理とは?するとどうなる?メリット・デメリットや生活に影響が出るのか解説します

債務整理は、借金を減らしたり、返済を免除したりするための手続きです。

- カードローン

- 住宅ローン

- リボ払い

- 奨学金

債務整理には「任意整理」「個人再生」「自己破産」「特定調停」といった方法があり、それぞれに減額できる金額などに違いがあります。

╲ 借金をいくら減らせる? ╱

ただし、手続きにはデメリットも伴うため、しっかりと理解しておくことが大切です。

もし、以下のような状況に心当たりがあるなら、債務整理を検討する時期かもしれません。

- 借金がなかなか減らない

- 返済が滞っている

- 複数の借り入れを繰り返している

適切な手続き方法を理解し、早めに借金対策を行いましょう。

借金問題は、一人で抱え込まず、専門家に相談することで解決への一歩を踏み出すことができます。未来に向けた一歩を、今から始めてみませんか?

債務整理の悪影響を最小限に抑える方法についても触れるので、債務整理の注意点をまとめて把握したい人にもおすすめの内容です。

債務整理をするとどうなるのか?手法ごとに何が起こるか解説

債務整理には4つの種類があり、それぞれ特徴が異なります。

債務整理の手法ごとに、手続きをするとで何が起きるのか見ていきましょう。

| 任意整理 | 個人再生 | 自己破産 | |

|---|---|---|---|

| 借金の支払い義務 | 利息のみ | 大幅に減額 | なくなる |

| 家族に内緒で手続き | バレにくい | バレる | バレる |

| 持ち家を残せる? | 住宅ローンを除外 | 住宅ローンを除外 | 残せない |

自分の目的に最適な債務整理のやり方を見つけるヒントにもなります。

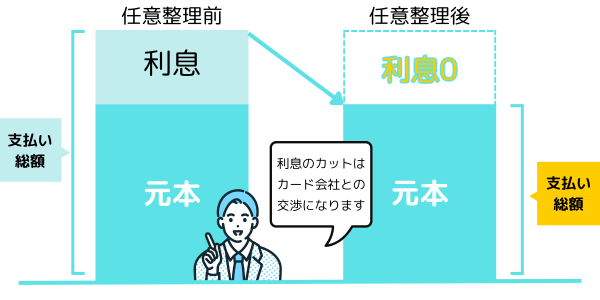

任意整理をするとどうなる?

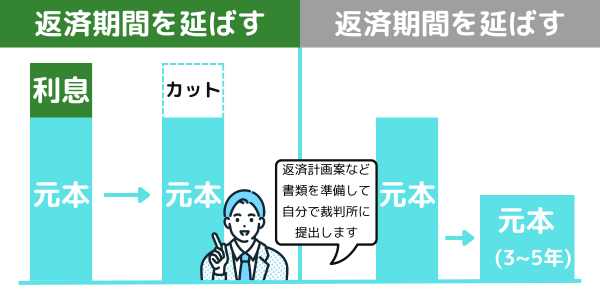

任意整理は、借金の利息を大幅に削減し、将来の返済負担を軽減する有効な手段です。この手続きは裁判所を介さず迅速に進行するため、精神的な負担も抑えられます。

ただし、法的知識が求められるため、専門家のサポートを受けることが不可欠です。

ただし、任意整理にはリスクが伴います。自宅や車を失う可能性、銀行口座の凍結、信用情報機関への登録などが挙げられます。

しかし、これらのリスクは専門家と事前に対策を講じることで大幅に軽減できます。

例えば、財産保護のための手続きや、凍結されにくい口座の選定など、具体的な対策が有効です。

任意整理のメリットとデメリット

| メリット | デメリット |

|---|---|

| 将来の利息を大幅に削減し、3年から5年程度の長期分割払いが可能 | 基本的に債務の元金を減額してもらうことはほとんど期待できません。 |

| 裁判所を介さないため、必要な手続きがシンプルで、依頼者にとって精神的な負担が軽減 | 小規模な金融業者や特定の債権回収業者に対しては、将来の利息をカットするのが難しい場合があり |

| 一部の債権者を手続きから除外することが可能 | 信用情報機関に登録されるため、今後約5年間は新たな借入ができなくなります。いわゆる「ブラックリスト」に載るリスクがあります。 |

| 借金の原因がギャンブルや浪費であったとしても、和解が成立する可能性が高い | 保証人がついている借金に関しては、保証人に支払いの請求がいく可能性があります。 |

専門家の助言を得て適切な手続きを踏むことで、あなたの生活は劇的に改善されるでしょう。

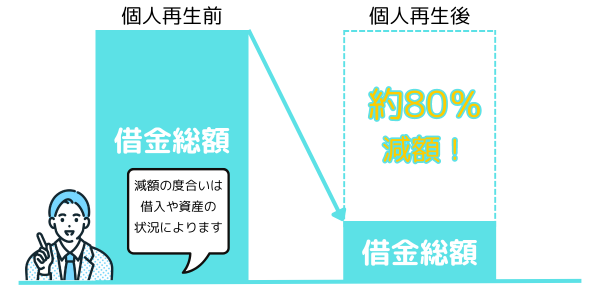

個人再生をするとどうなる?

個人再生は、借金を最大90%まで減額できる法的手続きで、他の債務整理方法と比較して非常に強力なメリットを提供します。

通常、元本の70%から80%が減額され、経済的負担が大幅に軽減されます。特に任意整理とは異なり、元本そのものが減るため、長期的な返済負担が軽くなります。

裁判所が手続きを監督するため、債権者と直接交渉する必要がなく、精神的負担も軽減されます。

ただし、個人再生には信用情報機関への登録というリスクが伴い、一定期間、新規のローン契約が難しくなります。

しかし、この期間を家計管理の見直しや貯蓄に充てることで、将来の経済的安定を図る良い機会とも言えます。

また、車のローンが残っている場合は、車を手放す必要が生じる可能性がありますが、早めに代替手段を準備することが推奨されます。

個人再生のメリットとデメリット

| メリット | デメリット |

|---|---|

| 再生計画が認可されれば、最大で債務の9割が免除される(一般的には8割程度) | 債権者平等の原則により、全ての債権者を対象に手続きする必要がある。 |

| 住宅ローン特別条項が適用される場合、住宅を保持したまま手続きが可能 | 手続きを家族に秘密にするのは難しい。 |

| ギャンブルや浪費が原因の場合でも個人再生が認められることがある。 | 手続き後、5〜10年間は新規借り入れが困難になる |

| 給料差し押さえなどの強制執行を止めることができる。 | 住所氏名が政府発行の機関紙に掲載される。 |

個人再生は、借金問題を解決し、明るい未来への一歩を踏み出すための有効な手段です。

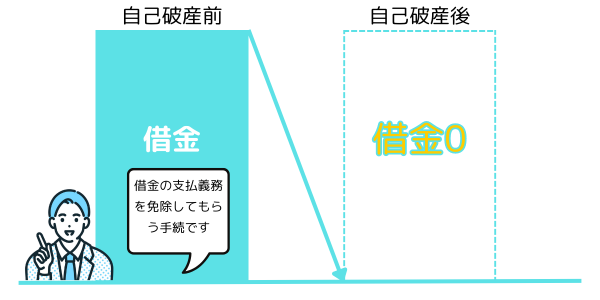

自己破産をするとどうなる?

自己破産は、借金やその利息の支払いから完全に解放される可能性のある救済措置です。しかし、この手続きは非常に慎重に検討する必要があり、適切な準備が求められます。

自己破産を申請すると、裁判所の介入を受け、通常は5ヶ月から1年程度の審理期間を経て、最終的な返済義務の免除が決定されます。

この間、裁判官との面接(審尋)が行われ、借金の発生原因や返済が困難となった理由を詳述することが求められます。

自己破産には多くの制約やリスクが伴いますが、それらを軽減する方法も存在します。

事前に弁護士や司法書士などの専門家と相談し、どの財産が差し押さえ対象になるか、そしてその影響を最小限に抑えるための対策を立てることが重要です。

また、自己破産後の生活設計についても見直し、特にクレジットカードが使用できなくなる期間をどのように過ごすか、具体的な計画を立てることが求められます。

自己破産のメリットとデメリット

| メリット | デメリット |

|---|---|

| 免責決定を受ければ、税金などの非免責債権を除いたすべての債務が免除される | 自己破産では、すべての債権者を平等に扱う必要があり、一部の会社を手続きから除外することはできません。 |

| 無職の方や生活保護を受給している方など、返済が全く不可能な状況でも自己破産を選択することができます。 | 家族に内緒で手続きを進めるのは非常に難しいです。 |

| 債権者による給料の差し押さえなどの強制執行を一時的に止めることができます。 | 信用情報機関に登録され、今後5〜10年間は新たな借入ができなくなります。 |

| すべての財産を失うわけではありません。 | 氏名や住所が国が発行する「官報」に掲載されるため、周囲に知られるリスクがあります。 |

自己破産は、借金問題を根本から解決し、再び人生を立て直すための有効な手段です。

特定調停をするとどうなる?

特定調停は、裁判所の調停委員を介して、債権者と直接交渉する手続きです。弁護士や司法書士を通さずに進められるため、費用面でのメリットがあります。

しかし、この手続きは交渉力に依存しやすく、借金が減額される保証はありません。交渉が成立しなかった場合、元の条件で返済を続けるリスクが生じます。

特定調停には、成功が保証されないという限界があります。例えば、交渉が不調に終わり、借金の減額や利息の免除が得られないケースが少なくありません。

また、交渉が成立した場合でも、返済を延滞すると調停調書が債務名義となり、給料の差し押さえなどの強制執行が実行されるリスクがあります。

このため、特定調停は一見費用を抑えられるように見えますが、リスクを十分に理解しないまま進めることは危険です。

特定調停を選択する際は、そのリスクと限界を理解し、慎重な判断が求められます。専門家に相談し、特定調停が本当に最適な解決策であるかを確認することが不可欠です。

また、合意内容を詳細に理解し、無理のない返済計画を立てることが成功の鍵です。

早期の行動が、将来の大きなリスクを避けるために非常に重要です。迷うことなく、今すぐ専門家に相談し、あなたの状況に最適な解決策を見つけてください。

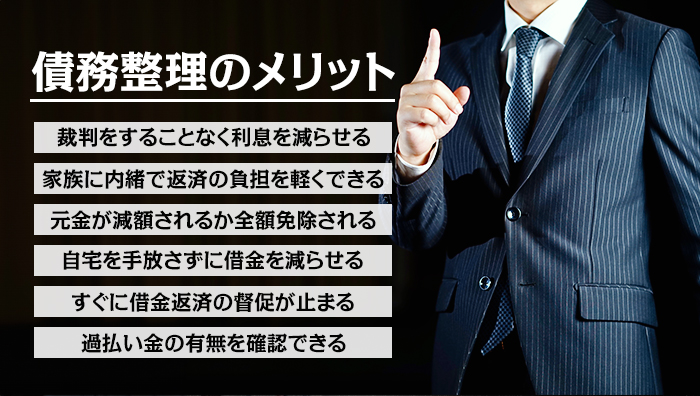

債務整理のメリット

債務整理の手法ごとに受けられるメリットを解説します。

債務整理を行う目的の多くは返済の負担を軽くすることですが、その他にも利点は数多くあります。債務整理によってどのようなメリットが得られるのか、よく知られていないものも含めてご紹介しましょう。

裁判をすることなく利息を減らせる

任意整理で受けられるメリットは裁判を申し立てることなく借金の利息分を減らせることです。

債務者と債権者の話し合いだけで今後の支払い計画を改めることができるため、裁判所に介入されることなく利息の支払いを減らせます。

利息の減額幅は交渉次第で変化しますが、一定期間以内に支払いを終わらせることを条件に将来の利息分が全て削除されるのが一般的です。

ただし、借金を減らすためには債権者の合意が必要なため、交渉が重要になります。

支払い期間を長くすればそれだけ月々の支払いが軽くなりますが、債権者が短期の完済を望むため、支払期間が合意の分かれ目になることもあるでしょう。

家族に内緒で返済の負担を軽くできる

引き続き任意整理のメリットについて紹介します。裁判所を利用せずに債権者との直接交渉で行う任意整理は秘匿性が高く、周囲の人に債務整理をしていることを知られにくいです。

裁判所を通さないので債権者が返済計画に合意してくれれば、個人再生や自己破産と比べて半分以下の時間で債務が軽減される場合もあります。短期間に債務を整理できれば、近しい人に気づかれるリスクはそれだけ低下します。

さらに専門家に依頼すれば債権者とのやり取りも全て一任できるため、より知られにくくなるでしょう。

元金が減額されるか全額免除される

自己破産のメリットは残債の支払いを免除してもらえるところです。税金や養育費など一部を除いて全ての債務が免除されます。

支払い免除は元金だけでなく利息や遅延損害金も対象です。借金の返済が難しくなると、支払額が雪だるま式に増える場合がありますが、自己破産をすれば付帯する支払いも一掃できます。

ただし、債務が免責不許可事由に該当する場合は免除対象から外れるため、自己破産をしても支払い義務が残るので注意しましょう。免責不許可事由に該当するのは次のとおりです。

- ギャンブルで作った借金

- 相手をだまして結んだ信用取引

- ブランド品など高価な品を購入して作った借金

- 金融商品を購入して作った借金

- キャバクラなどで豪遊して作った借金

自宅を手放さずに借金を減らせる

個人再生のメリットは自宅を手放さずに借金を大幅に減らせるところです。生活に支障をきたすような資産に関しては特別に整理対象から外せる場合があり、ローンの残ってる自宅がこれに該当します。

自己破産すると没収されてしまうケースでも個人再生なら自宅を確保できます。

ただし個人再生後の総返済額が自宅の資産価値と大きな差が無い場合は、整理対象から外せないケースもあるので注意しましょう。

この他にも個人再生にはギャンブルや浪費でできた借金についても返済が免除される強みがあります。

免責不許可事由に該当する免除が不適切とされる借金であっても個人再生なら整理対象です。

すぐに借金返済の督促が止まる

ここからは任意整理と個人再生、自己破産の3つの債務整理手法で共通のメリットについて紹介していきます。

前述した3つの債務整理のいずれかを弁護士や司法書士に依頼して行えば、早ければ依頼したその日に、遅くとも3日以内には督促が止まります。

専門家は依頼を受けるとすぐに貸金業者などの債権者に受任通知を送ります。

受任通知とは債権者に債務整理の手続きを始めたことを通知するもので、これを受けた債権者は即刻督促を止めるよう法律で定められています。

闇金などの悪質な金融業者から借りたために必要な取り立てに苦しむケースは少なくありません。

そんな時に債務整理をすれば、執拗な督促から解放されます。

過払い金の有無を確認できる

債務整理では借金の内容を詳しく調査します。とくに自己破産では全ての債権者を平等に扱う必要があるため、債務の洗い出しは徹底的に行われます。この過程で過払い金を確認できることがあります。

見つかった過払い金の扱いに関しては債務整理の方法によって異なります。

債権者と交渉することで柔軟な対応ができる任意整理は、元金から過払い金を差し引いて返済額を減らせる場合があります。

個人再生の場合は注意が必要です。裁判所の調査で過払い金が発見されると財産の一種とみなされ、返済額が増える可能性があります。

個人再生をするなら事前に過払い金を回収することになるでしょう。

自己破産の管財人が20万円以上の過払い金を見つけた場合、全て没収され返済に当てられます。

利用する債務整理に合った方法で過払い金を処理することが大切です。

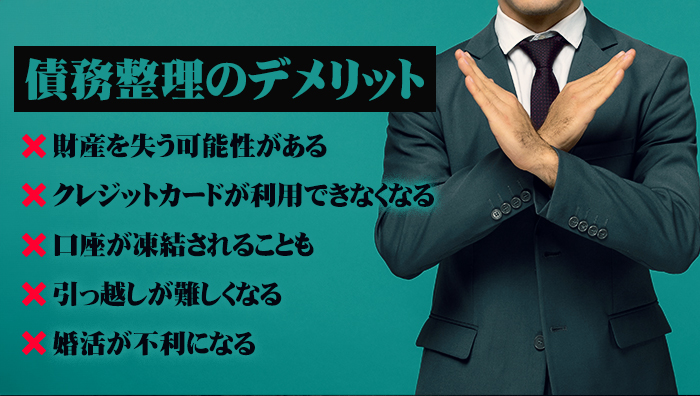

債務整理のデメリット

後悔しないように、債務整理のデメリットについても詳しく知っておきましょう。

ここまで記事を読んできた方なら分かると思いますが債務整理はメリットだけではありません。自由を制限されたり、大切にしてきた物を手放すことになる危険性もあります。

以下の項目で各債務整理のデメリットを詳しく解説しています。

財産を失う可能性がある

債務整理の中で自己破産と個人再生に関しては所有している財産を失う可能性があります。

個人再生と自己破産は債権者に等しく返済することを目的のひとつとしているため、債務者が所有している価値ある財産は没収され換金し、債権者に分配されます。

それぞれの債務整理方法で募集される可能性のある財産を次の表で確認しましょう。

| 債務整理の方法 | 没収される財産 |

|---|---|

| 個人再生 | 車・家(免除されることもある) |

| 自己破産 | 車・家・土地・99万円以上の現金・20万円以上の有価証券生命保険の解約返戻金・高価な衣類や家電 |

個人再生の場合、車や自宅のローンを完済していれば没収されることはありませんが、自己破産は残債に関係なく没収され、返済金に当てられます。

クレジットカードが利用できなくなる

いずれの債務整理手法を用いてもクレジットカードが使えなくなります。

任意整理は整理対象を選べるので、対象としなかったクレジットカードが使えそうなイメージがありますが、実際はカードが使えなくなるタイミングが違うだけで、最終的に全ての所有するクレジットカードが利用不能になります。

自己破産や個人再生は整理対象が幅広いため債務整理を行えば全てのクレジットカードが利用できなくなります。

カードが完全に利用できなくなるため、キャッシングだけでなく普段の買い物にも使えません。

口座が凍結されることも

銀行が提供している融資を債務整理すると、その銀行の口座が凍結されるケースがあります。

任意整理の場合は銀行関連の債務を対象から外すことで、口座凍結を免れる可能性もありますが、法律事務所によっては銀行ごとに異なる対応をしてくれない場合もあるので注意してください。

個人再生や自己破産を利用した場合は債務がない銀行の口座でも凍結対象になる危険性があります。個人再生や自己破産は最初に債権者に借金の返済をすることを重視します。所有する銀行口座に資金があると返済のために差し押さえられるでしょう。

凍結や差し押さえが行われれば、口座からお金を引き出すことはできなくなります。

引っ越しが難しくなる

債務整理をすると様々な理由で引っ越しは難しくなる場合があります。

最も制限が厳しいのは自己破産のケースで、破産管財人が選ばれ返済のために財産の調査が行われると、その間は住まいを変えられなくなります。

転居ができなくなる理由は財産の調査で債務者に情報を求めるケースが多いためです。

また、引っ越し以前に賃貸契約がスムーズにできなくなります。

賃貸物件への入居を希望する場合、入居希望者は審査を受けることになるのですが、この際に債務整理をしていることが発覚すると審査に落ちる可能性があります。

大家さんによっては契約に際して賃貸保証会社の利用を求めるのですが、債務整理をしていると賃貸保証会社の審査に落ちることが少なくありません。

婚活が不利になる

債務整理をしたことが結婚に影響するケースもあります。

金銭トラブルを起こしたことがある人を結婚相手に選びたがらない人はいます。

結婚を前提に付き合うことを決めた相手が、お金にクリーンな人物を望む場合、債務整理をしたことが原因で結婚が破談になる可能性もあるでしょう。

自己破産や個人再生を行うと官報に名前が記載されるため、官報を詳しく調べられると債務整理をしたことを知られる危険性があります。

さらに過去に官報に名前が載った人を検索できるサービスもあるので、慎重に結婚候補を選ぶタイプの人との縁談は上手くいかないこともあるでしょう。

債務整理のデメリットに対処する方法

債務整理には自宅を失うなど重大なデメリットが複数ありますが、なかには事前に対処することで影響を最小限にできる場合もあります。

債務整理後も可能な限り以前と変わらない生活をすごすために、デメリットに上手く対処する術を確認しておきましょう。

子供の奨学金に機関保証制度を利用する

債務整理をするとお子さんの教育ローンを組みにくくなります。

教育ローンには民間と国が提供するものがあります。民間は審査が厳しいため、債務整理をしてブラックリストに入った場合、新規の教育ローンを契約するのは困難になります。

国の教育ローンは審査が緩いイメージがありますが、実際は民間と同様に審査で落とされます。

債務整理をしたために子供の教育ローンの保証人になれない場合は機関保証制度を利用しましょう。一定の保険料を支払うことで保証期間の保証を受けられます。

債務整理に影響されることなく、お子さんの教育ローンが組めるようになります。

支払い方法を変更する

債務整理をするとクレジットカードなどの一部の決済方法が利用できなくなります。所有する全てのクレジットカードが利用できなくなるため、債務整理をする前に利用する決済方法を変更しましょう。

債務整理後も利用できる支払い方法として候補にあがるのは次の3つです。

- デビットカード

- プリペイドカード

- QRコード決済

- 家族名義のクレジットカード

ポイントが欲しい場合はデビットカードがおすすめです。クレジットカードと同等の還元率を受けられるカードがあります。

保証人が誰か確認する

任意整理を行う場合は債務に保証人が設定されていないか確認しましょう。保証人が設定されている債務の支払いを免除してもらうと、保証人に支払い義務が生じるため相手に迷惑がかかります。

保証人が付いている借金を減らしたい場合、まずは保証人に一緒に支払ってもらえないか相談してみましょう。

いずれにせよ迷惑をかけることになりますが、事前に話し合いをしたほうが相手との関係性を維持しやすいです。

また、家族の誰かが保証人になっている場合は、返済義務が移るだけなので家計の収支が大きく改善しない場合もあります。さらに債務整理をしたことが家族に知られるでしょう。

保証人がいるか確かめて、場合によっては整理対象を選べる任意整理を活用してください。

早い段階で専門家に相談して任せる

債務整理には債権者との交渉や裁判所の審尋、書類作成など専門知識を必要する手続きが数多くあります。

個人の力だけで対処するのは難しく、不適切な債務整理をすると、かえって状況を悪くすることもあるので、早い段階から専門家に相談して一任しましょう。

用いる債務整理によっては、これまでに適用された利息分を免除できないため、早期に債務整理を始めると返済額を減らしやすいです。

専門家に相談すれば債務整理後に何がどうなるのか明確に説明してくれます。

借金を減らしたい人のために適切な債務整理の手法を紹介してくれるので、効果の高い債務整理を期待できるでしょう。

債務整理の影響を受けないもの

この項目では債務整理の影響を受けると誤解されているものを紹介します。

債務整理の影響は様々なものに及ぶため、一切影響を受けないものでも何らかの影響があると思われがちです。

正しい知識を身につけるためにも、債務整理の影響を受けないものを確認しておきましょう。

就職や転職

自己破産や個人再生を行うと氏名が官報に記録されるため、就職に不利になると考える人が多いようですが、実際はそれほど大きな影響はありません。

確かに弁護士など就けなくなる職業はありますが限定的なので、就職・転職に影響が及ぶことは考えにくいです。多くは次のような資格を必要とする職業です。

- 弁護士

- 司法書士

- 税理士

- 宅地建物取引士

- 公認会計士

- 土地家屋調査士

- 警備員

- 生命保険募集人

- 証券外務員

- 貸金業者

職業が制限されるのは債務整理を申し立てて破産者となっている間だけです。

債務整理が完了して免責が確定すれば破産者から復権できるため、制限が解除されます。

免責が確定するまでは仕事ができない状態が続くため、上記の職業に就いていた場合は免責が確定するまでの待遇について会社と話し合う必要があるでしょう。

債務整理中に仕事ができなくなると困る場合は任意整理を検討してください。

任意整理なら職業の制限がありません。

契約中の賃貸

債務整理をすると新規の賃貸契約が難しくなりますが、以前から借りていた賃貸には債務整理後もそのまま住める可能性が高いです。

債務整理の前から入居している物件の場合、これまでに滞納することなく家賃を支払ってきた実績があれば、債務整理後の更新も問題無く行えます。

債務整理をしたからといって、いきなり部屋から立ち退くよう求められることは滅多にありません。

また、借主は法律で保護されているため、法律が定める正当な理由無しに立ち退き請求や契約の更新拒否はできません。

自己破産や個人再生で自宅を没収される場合とは事情が大きく異なるため、誤解しないよう注意してください。

携帯電話の利用

携帯電話の利用は債務整理の影響を受けにくいです。

正確には通信契約を破棄されてしまうケースもありますが、利用規約に反することなく適切に使っていれば強制解約のリスクは低いです。

強制解約となるのは料金を滞納した場合や、分割払いで購入したスマートホンの残債が残っているにもかかわらず債務整理をして、その借金を免除してもらった場合です。

整理対象を選べない個人再生や自己破産を利用した場合、意図せず携帯電話が使えなくなることもあるでしょう。

利用している携帯キャリアに関連した残債があるか確信を持てない場合は、必ず携帯キャリアに確認してから債務整理を行いましょう。

パスポートの利用

一部の債務整理は移動の制限があるためパスポートが使えなくなる印象がありますが、そういった制限はありません。

債務整理後も、それまでと同じように所有していたパスポートを使用できますし、新規に発行してもらうことも可能です。

債務整理後に作成したパスポートの内容は通常のものと同じです。破産者を表すものが記載されることはありません。

ただし、債務整理中にパスポートを作成すると弁護士や債権者の印象を悪くする可能性があるので控えるほうが賢明です。

まとめ:債務整理でどうなるか知りたい場合は専門家に相談する

債務整理は私生活に強い影響力を持つため、専門知識がないと影響が及ぶ範囲を正確に見定めるのは難しいです。債務整理をするとどうなるのか確認したい場合は、弁護士や司法書士といった専門家に相談しましょう。

債務整理のメリットについては利用する手法によって異なります。

利息を含む返済額を減らせることや督促が止まる利点は共通していますが、自宅や車を保持できるか、または元金の削減額については債務整理のやり方次第です。

デメリットについても同様で、クレジットカードが利用できなくなる点は共通していますが、高価な資産を没収されたり、銀行口座が凍結されるか否かは状況によります。

債務整理の影響が及ぶ範囲を見誤ると保証人に迷惑をかけたり、財産を失うことになるため、債務整理の必要性を感じたらすぐに法律事務所に相談しましょう。

適切な債務整理のやり方を教えてもらえます。