過払い金とは?詳しい仕組みや対象者、デメリットとは?

過去に法定利息を超えた利息を支払っていた場合、過払い金を請求できる可能性があります。「過払い金で借金がゼロになる」というような広告を見たことがある方も多いのではないでしょうか。

しかし、誰でも簡単に過払い金を取り戻せるわけではなく、いくつかの条件を満たさなければなりません。請求には複雑な手続きを伴うほか、デメリットにも注意が必要です。

この記事では、過払い金が発生する仕組みや請求する条件、メリット・デメリットについて解説します。

過払い金とは

テレビのCMや広告でよく目にする「過払い金」。そもそも過払い金とは何でしょうか。過払い金とは、借金やローンを組む際に法定利息を超えて支払った利息を指します。

お金の貸し借りをする際、貸金業者は貸したお金に加えて、一定割合の利用料を取ります。

この利用料が「利息」です。元金に一定の利率を乗じた金額を利息として請求するため、元金が多ければ多いほど、返済期間が長ければ長いほど、利息の金額は増えます。

日本では「利息制限法」と「出資の受入れ、預り金及び金利等の取締りに関する法律(=出資法)」という2つの法律で利息の上限が定められています。かつてはこの2つの法律の上限金利に乖離があり、片方の上限金利より高い金利を請求しても違法とならない時代がありました。

法改正により法の抜け穴は是正されましたが、過去に高い利息を支払っていた場合、その差額の返還請求ができます。これが「過払い金」請求です。

過払い金はどういう仕組み?発生した背景を時系列で解説

前述したように、過払い金は「利息制限法」と「出資法」の2つの法律のはざまで発生しました。

- 利息制限法・・・お金の貸し借りの利息や遅延損害金の上限を定めた法律。

- 出資法・・・金融業者の資金集めや不当に高い利息を取り締まる法律。

上記の2つはいずれも消費者を守るため、貸金業者による高金利の貸付けを防止する目的で制定された法律です。しかし、その上限金利に差があったことで、「グレーゾーン金利」と呼ばれる法の抜け穴を作ってしまっていました。

ここでは、過払い金が発生した仕組みと背景をわかりやすく解説します。

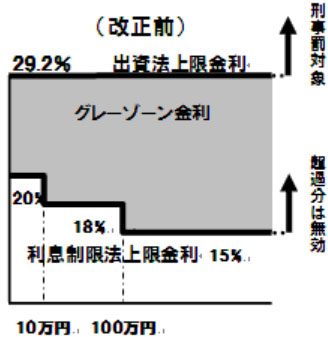

2010年6月17日まで:グレーゾーン金利が横行

「グレーゾーン金利」とは、2020年6月17日以前に存在した利息制限法と出資法の間にある法の空白を指します。改正前の出資法の上限金利は年29.2%、利息制限法の上限金利は貸付金額に応じて年15%〜20%と幅がありました。

(出典:金融庁|貸金業法のキホン https://www.fsa.go.jp/policy/kashikin/kihon.html)

原則として、いずれの法律であっても上限金利を超えた貸付は違法です。しかし、出資法違反には刑事罰が適用されますが、利息制限法違反には罰則規定がありません。このため、利息制限法の上限金利を超えても、出資法の29.2%未満を守っていれば刑事罰に問われない「グレーゾーン金利」が横行するようになりました。

また、貸金業を営む業者に適用される貸金業規制法(=貸金業法)には、かつて「みなし弁済」という規定がありました。それによると、下記の5つの要件を満たした貸金業者は、グレーゾーン金利での貸付が有効だと定められていました。

- 貸金業登録を受けている

- 貸付時には契約書を交付している

- 借り手が利息を認識している

- 借り手が任意で利息を支払っている

- 弁済を受けたら受取証書を交付する

結果的に多くの貸金業者がグレーゾーン金利で貸付を行っており、借り手が過剰に利息を支払わなければならない仕組みになっていました。

2010年6月18日:上限金利の引き下げ実施

風向きが変わったのは2006年、最高裁判所が出資法の一部を否定する判決を下したことがきっかけです。最高裁は契約書に「期限の利益の喪失約款(返済が遅れると一括返済を求められる規定)」がある場合、借り手は事実上、利息の支払いを強制されている(=任意ではない)という旨を示しました。

「期限の利益の喪失約款」はほぼ全ての貸金業者が使用していたため、これらの貸金業者は貸金業法の「みなし弁済」の規定を満たさないことになってしまいました。すなわち、グレーゾーン金利での貸付を有効とする根拠条文が使えなくなったことになります。

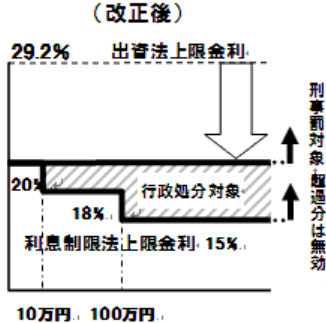

これを受け、2020年6月18日に貸金業法の改正が行われ、出資法の上限金利が20%まで大幅に引き下げられました。

2010年6月18日から:グレーゾーン金利の撤廃

出資法の上限金利が引き下げられたことにより、10万円までの貸付には利息制限法との差がなくなりました。10万円を超える貸付には最大5%の差はあるものの、利息制限法を超える部分は無効です。従来のようなグレーゾーン金利は撤廃され、利息制限法違反は行政処分の対象となりました。

(出典:金融庁|貸金業法のキホン https://www.fsa.go.jp/policy/kashikin/kihon.html)

また、貸金業法の改正で「みなし弁済」も撤廃されました。これにより、2010年6月18日以降、貸金業者は利息制限法の上限金利を超える貸付ができなくなっています。ヤミ金などの違法貸金業者でない限り、新規の借入の利率は法定利息の範囲内で設定されています。

ただし、過去の借入に対する過払い金請求は以前として行われています。2010年6月17日以前にグレーゾーン金利で借り入れた場合、時効の10年以内であれば、過払い金を請求できる可能性があります。

過払い金を請求できる対象者は?3つの発生条件をチェック

過払い金を請求できるのは、特定の条件に該当する人のみです。借り入れをした時期や完済時期、利用した金融商品の種類によって、過払い金を請求できるかが変わります。

主な条件は下記の3つ。

- 2010年6月17日以前に借り入れをした

- 完済から10年以内である

- カードローンやクレジットカードのキャッシングを利用した

ここでは、それぞれの条件について解説します。

2010年6月17日以前に借り入れをした

条件の一つは、借り入れを行った時期が2010年6月17日以前であることです。先述したように、過払い金はグレーゾーン金利によって発生した利息の違法部分です。2010年6月18日以降、改正出資法の施行に伴ってグレーゾーン金利は撤廃されたため、それより前に借り入れをした人のみ対象となります。

この時期に借り入れをした場合、利息制限法で定められた上限金利を超えた利息を支払っていた可能性があります。利息制限法の上限金利は以下の通りです。

- 借入額10万円未満・・・年率20%

- 借入額10万円以上100万円未満・・・年率18%

- 借入額100万円以上・・・年率15%

2010年6月17日以前に借り入れをした方は、契約書などで利率を確認してみましょう。

完済から10年以内である

過払い金の請求には時効があります。時効期間は完済から10年、もしくは、過払い金の存在を知ってから5年です。たとえ過払い金が発生していたとしても、時効を過ぎると過払い金請求権が失われてしまいます。

改正出資法の施行からすでに10年以上が経過しているため、過払い金の対象となる借金を抱えている方は少ないかもしれません。実際に貸金業者の過払い金返還額は年々減っています。

しかし、2010年6月17日以前から同じ業者との取引を繰り返している場合、それらの借入と返済は一連のものと解される可能性があります。つまり、直近の返済から10年が経過していなければ、消滅時効にはかからず、過払い金請求の対象となります。

カードローンやクレジットカードのキャッシングを利用した

過払い金が発生するのは、貸金業者と取引をした場合です。主にカードローンやクレジットカードのキャッシング取引が当てはまります。銀行ではグレーゾーン金利での貸付が行われていなかったため、2010年6月17日以前の借金であっても過払い金請求の対象とはなりません。

消費者金融やクレジットカード会社などが提供する金融商品は、銀行に比べて高金利であり、過払い金が発生しやすい状況でした。特に、クレジットカードのリボ払いを利用していた方は、過払い金を請求できる可能性が高いでしょう。リボ払いは毎月の返済額が低額になる一方、元金が減りにくく利息が高額になりやすい支払い方法です。このため、利息制限法を超える金利が適用されていたケースが少なくありません。

ただし、クレジットカードのショッピング機能の利用は過払い金の対象外です。クレジットカードにはキャッシング枠とショッピング枠がありますが、このうち過払い金が発生するのはキャッシング枠のみ。ショッピング機能とはいわゆる「立て替え」の機能であり、貸付とは異なります。

過払い金請求の前に知っておくべきメリット・デメリット

過払い金の利用条件を満たしていたとしても、安易な請求にはリスクが伴います。過払い金請求はメリットだけではありません。過払い金の請求をする前に、メリットとデメリットの両方を確認しておきましょう。

過払い金請求のメリット

過払い金請求には、借金の借り手にとって2つのメリットがあります。

支払った金利が戻ってくる

最大のメリットは、過去に支払い過ぎた利息が返金されることです。返還される金額は借入の金額や期間によって異なり、数万円から百万円を超える場合もあります。戻ってきたお金の使途は自由で、他の借金の返済に充てたり、生活費に使ったりできます。

借金がゼロになる可能性がある

過払い金請求によって、現在の借金を一部または全額返済できる可能性があります。同じ貸金業者への返済を続けている場合、現在の借金と過払い金を相殺可能です。過払い金の返還額が借金を上回っていれば、手元にお金が戻ってくることもあります。

過払い金請求のデメリット

一方で、過払い金請求には注意すべきデメリットも存在します。あらかじめ3つのデメリットをよく確認しておきましょう。

借金を完済できなければブラックリストに載る

過払い金請求を行うためには、原則として借金を完済していることが前提です。借金が残っている状態で過払い金を請求すると、借金を減らすことはできても、信用情報に傷がつくリスクがあります。

信用情報とは、ローンの借入やクレジットカードの返済状況など、個人の取引事実を記録したものです。信用情報はCIC(株式会社 シー・アイ・シー)やJBA(全国銀行個人信用情報センター)、JICC(日本信用情報機構)などの信用情報機関に登録・保管され、借り入れ時に参照されます。

過払い金請求をしても借金が残った場合、「債務整理を行った」ものとして事故情報が登録されます。いわゆるブラックリストに載った状態です。事故情報が登録されると、一定期間、クレジットカードの新規作成や新たな借り入れが難しくなります。日常生活に影響を及ぼすこともあるため、特に注意が必要です。

借金を完済できても同じ貸金業者からは借りられない

過払い金を請求した貸金業者からは、たとえ借金を完済した後でも、再び融資を受けることは難しくなります。これは貸金業者から見て顧客としての信用を失うためです。いわゆる「社内ブラック」の状態です。

社内ブラックは公開されるものではありませんが、一般的に社内で顧客情報として共有されます。このため、新たな借り入れの申請をしても、審査に通りにくくなります。将来的に同じ貸金業者からの融資を必要とする場合、大きなハンデとなることに注意しましょう。

過払い金の返還までに時間がかかる

過払い金請求には貸金業者との交渉や裁判が絡むことがあり、返還を受けるまでに時間がかかります。特に、貸金業者が任意の返還に応じない場合、訴訟に発展すると長期間の対応を要します。

返還までの期間はおよそ2ヶ月〜半年。訴訟になった場合は半年〜1年かかります。一般的に任意交渉の方が短期間で済むため、すぐに訴訟を提起せず、弁護士などの専門家を通して交渉を行うと良いでしょう。

過払い金を請求する流れ

過払い金の請求は、正確かつ慎重に進める必要があります。ここでは、過払い金請求の基本的な流れを解説します。

取引履歴の開示

過払い金を請求できるかどうかは、取引事実を確認してみないとわかりません。まず最初に借り入れを行った貸金業者に対して、取引履歴の開示を請求します。貸金業者には取引履歴を開示する義務があるため、誰でも問題なく請求可能です。

取引履歴には過去の借入額や返済状況が記載されており、過払い金の有無や金額を計算できます。ただし、開示には時間がかかることがあるため、早めに依頼を出すようにしましょう。

過払い金の引き直し計算

取引履歴が手元に届いたら、過払い金の引き直し計算を行います。利息制限法に基づいた正しい金利を計算し、実際に支払った利息から差し引いて過払い金を求めます。金利の計算は複雑で、ミスが発生するリスクがあるため、弁護士などの専門家に依頼する方が確実です。

貸金業者への過払い金請求

過払い金の金額が確定したら、貸金業者に対して過払い金請求を行います。通常は書面で請求書を作成し、内容証明郵便で送ります。請求書には請求者本人の情報や取引内容、過払い金額、支払い方法などを記載するのが一般的です。貸金業者が任意で返還に応じれば、早い段階で返金を受け取ることができます。

貸金業者との交渉

請求した過払い金の金額や条件によっては、貸金業者との交渉が必要な場合があります。貸金業者はより少ない過払い金の金額を提示してくることがほとんどです。借金返済中で過払い金をあてても完済できない場合、残りの借金の返済プランの交渉も行います。

交渉決裂の場合は裁判へ

貸金業者との交渉が決裂した場合、最終的には裁判に進むことも考慮する必要があります。裁判では裁判所が公平な判断を下すため、適切な過払い金の返還が期待できます。ただし、裁判にはかなりの時間を要し、返還に至らないケースもある点には注意しましょう。

過払い金請求を弁護士に依頼した方が良い理由

過払い金の請求は、自力で行う方法と弁護士などの専門家に依頼する方法があります。自分で行うと費用を節約できるものの、リスク回避や交渉力において大きな差が生じます。ここでは、弁護士に依頼した方が良い理由を具体的に解説します。

正確な引き直し計算ができる

過払い金を請求するには正確な引き直し計算が必須です。引き直し計算には専門知識を要するため、自力で調べながら行ったとしてもミスが発生する可能性は高いです。過払い金請求を進めた後で、「実は過払い金が発生していなかった」「相場よりも低い金額で請求していた」と判明することも少なくありません。弁護士に依頼することで、適切な過払い金を計算でき、不利な状況に追い込まれるリスクを減らせます。

交渉から裁判まで一括依頼できる

過払い金の和解交渉はしばしば難航することがあります。全額の返還に応じなかったり、貸金業者に有利な条件を持ちかけたりすることもあるため、交渉には専門的なスキルが必要です。弁護士に依頼すれば、専門知識を駆使して交渉を有利に進められる可能性が高まります。必要な場合は、裁判手続きまで一貫したサポートを受けることができます。

時効や法的リスクを避けられる

過払い金は最後の取引から10年で時効にかかり、請求ができなくなります。ただし、消滅時効の完成猶予または更新に該当する行為を行えば、消滅時効の完成を先延ばしにできます。

- 完成猶予・・・裁判上の請求や催告などにより、時効完成を一時的にストップする制度。

- 更新・・・裁判上の請求や和解で権利が確定し、時効完成をリセットする制度。

過払い金請求権の消滅時効が目前に迫っている場合、内容証明郵便による催告で完成猶予するのが一般的です。弁護士に依頼することで、法的リスクを回避しながら、安心して請求手続きを進められます。

過払い金請求できるかも?と思ったら弁護士に相談を

グレーゾーン金利が撤廃されてからすでに10年以上が経過しており、消滅時効にかかるリスクが年々高まっています。過払い金を請求できる可能性に気づいた方は、早めにアクションを起こすことをおすすめします。

ただし、過払い金が発生しているかどうかの判断には専門知識と経験を要し、自己判断では見落とすことも少なくありません。弁護士に依頼すれば、取引履歴の分析や引き直し計算を正確に行うことができます。請求書作成から交渉・裁判まで一括依頼ができるため、まずはお気軽にご相談ください。