アコムの借入は債務整理できる?交渉に応じないケースやメリット・デメリットを解説!

「アコムからの借金を債務整理したいが、応じてくれるか心配…」

「任意整理をした後に、再度アコムから借入ができるかどうか知りたい…」

このような悩みを抱えていらっしゃいませんか。

アコムは消費者金融の大手であり、お金に困った際の借入先として利用している方も少なくありません。借金の返済に困ったら、他の借入先と同様に債務整理を検討することになります。

中でも、任意整理は裁判所を通さない手続きであり、多くの債務者に利用されています。原則としてアコムは任意整理に応じてくれますが、交渉が成功するかどうかはケースバイケースです。

借入期間や返済状況によっては、アコムとの交渉が上手くいかない可能性もあります。

ここでは、アコムからの借金を任意整理したいと考えている方に向けて、近年のアコムの対応や交渉に応じないケース、任意整理のメリット・デメリットを解説します。

アコムは債務整理に応じない?近年の状況やアコムの借入サービスを解説

アコムはキャッシングやカードローンなどの借入が可能な大手の消費者金融です。最短即日で融資を受けられるため、お金に困った際の借入先として利用している方も多いのではないでしょうか。

一般的に借金の返済が難しくなった場合には、債務整理を検討する必要があります。

アコムの借入についても、任意整理や個人再生、自己破産などの手続きを申し出ることになります。

では、アコムは債務整理に応じてくれるのでしょうか。近年のアコムの対応状況や借入サービスの内容を解説します。

アコムからの借入は債務整理できる

結論から言うと、アコムからの借入は債務整理できます。債務整理には4つの種類があり、原則としていずれも利用可能です。

- 任意整理

- 個人再生

- 自己破産

- 特定調停

特に、任意整理は裁判所を通さずに借金の返済負担を軽減できるため、多くの債務者が最初に検討する手続きとなっています。

任意整理を利用するには、債権者が応じてくれるかどうかにかかっていますが、一般的にアコムは任意整理に応じてくれるようです。

その他の3つの債務整理は裁判上の手続きとなり、原則として債権者が申立てを拒否することはできません。反対意見がある場合、裁判上で話し合いや交渉を進めることになります。

以下、それぞれの債務整理の具体的な手続き内容を解説します。

任意整理

任意整理とは、債務者と債権者(アコム)が直接交渉することにより、借金の返済条件や返済額を調整する手続きです。借金の返済額を調整して、3〜5年以内に完済可能な返済計画を作成することを目的としています。原則として、これまでに支払った利息の引き直しや将来の利息のカットを通して調整します。

ただし、債権者の合意を必要とするため、交渉には時間と労力がかかります。債権者の数や借金額が多ければ多いほど、交渉が難航する傾向があります。債権者との交渉に長けた弁護士に依頼すれば、交渉の成功率が高まります。

個人再生

個人再生とは、経済的に困窮している債務者を対象に、借金の大幅な減額を図る裁判上の手続きです。債務額を全体の5分の1ほどに抑えられる一方で、残った債務については3〜5年以内に返済が求められます。

個人再生では、債務者の収入や返済状況をもとに再生計画を策定します。裁判所の認可を受けた再生計画は法的効力を持つため、債務者は計画に従った返済をしなければなりません。返済が滞れば、強制執行や再生計画の取り消しのおそれがあります。

自己破産

自己破産とは、借金の返済が不可能な状況に陥った場合に、裁判所に申し立てて借金を免除してもらう手続きです。他の債務整理では借金負担の軽減にとどまるのに対し、自己破産では借金がゼロになります。

とはいえ、ただ免除するだけでは、債権者に対して多大な負担を強いてしまいます。このため、自己破産では債務者が保有する資産を処分して、債権者に分配する手続きを踏みます。債務者は持ち家や車など一定額以上の資産を失いますが、将来にわたって借金を返す必要がなくなります。

アコムの任意整理の条件は厳しくなっている

債務整理の中でも、特に利用しやすい手続きが任意整理です。原則としてアコムは任意整理に応じてくれます。ただし、アコムの交渉条件は年々厳しくなっている点に注意が必要です。

アコムでは、任意整理を行うまでにカードを利用していた期間を一つの基準としています。利用状況に応じて、12回払いから48回払いまで交渉できる場合があります。以前は原則60回まで分割払いを受け付けていましたが、現在は特殊な理由がない限りは難しいでしょう。

任意整理中に発生する利息についても、免除してもらえないケースが増えてきているようです。カードの利用期間が短い場合、将来の利息カットですら難しいこともあり得ます。

以前に比べて、アコムにおける任意整理の条件交渉はシビアな印象です。任意整理を検討する際はあらかじめ弁護士に相談し、どのくらいの条件での交渉が期待できるか目処を立てておくと安心です。

アコムの借入サービスの概要

アコムは個人向けのカードローン(キャッシング)サービスを提供しています。窓口を通さないWeb申し込みで手続きが完結し、最短即日から借入ができます。急にお金が必要になった人にとっても、使い勝手の良いサービスだと言えます。

1万円〜800万円までの融資が可能で、貸付利率は借入額に応じて3%〜18%の範囲で変動します。専用のアプリをインストールすれば、カードレスで借入ができるため、家族や身近な人にバレる心配が少なくなります。

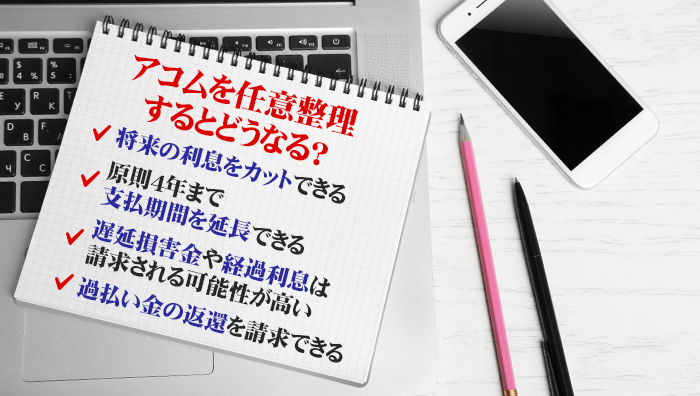

アコムを任意整理するとどうなる?

アコムからの借金を任意整理すると、一般的に次のような効果が期待できます。

将来の利息をカットできる

アコムとの任意整理では、原則として将来の利息をカットできます。

将来の利息とは、返済までに生じる利息のことです。例えば、返済額が100万円で実質年率が15%の場合、30日間借りると約1万2000円の利息を支払う必要があります。つまり、月1万円の返済では元金が減らず、利息だけが積み上がっていってしまいます。

将来の利息を免除・減額できれば、元金のみを支払えばよく、結果として全体の返済額を減らすことができます。

将来利息カットの効果は任意整理の交渉終了(和解)日以降に生じます。

原則4年まで支払期間を延長できる

アコムとの任意整理では、原則として4年(48回払い)まで支払期間の延長が可能です。ただし、近年は条件が厳しくなっており、48回払いであっても特別な理由を求められるケースがあるようです。

ただし、支払期間を延長すると利息の支払期間が長くなり、全体の返済額は増加してしまいます。このため、支払期間の延長を交渉する際は、同時に将来利息のカットを求めるのが一般的です。

例えば、返済額が100万円残っている(将来利息ゼロ)とき、2年間で完済する場合には毎月2万円以上の支払いが必要です。任意整理によって支払期間を4年間に延長できれば、返済月額を半分に減らすことが可能となります。

遅延損害金や経過利息は請求される可能性が高い

アコムからの借金を任意整理しても、遅延損害金や経過利息は請求される可能性が高いようです。遅延損害金とは、すでに借金返済が遅れている場合に発生するお金です。経過利息とは、任意交渉の開始から和解までに発生している利息のことを指します。

アコムは任意整理自体には応じてくれますが、それまでに発生している損害については厳しい対応をしています。将来利息のカットができても、遅延損害金や経過利息は満額の支払いを求められる可能性があります。

なお、これまでの返済実績や利用期間によっては交渉が可能な場合もあるため、任意整理の実績が豊富な弁護士に依頼することをおすすめします。

払いすぎた利息(過払い金)の返還を請求できる

アコムとの任意整理では、過払い金の返還を請求できます。過払い金とは、上限を超えて支払っていた利息のことで、法改正により返還請求が可能となりました。

アコムでは2007年6月17日に金利引き下げをしているため、それ以前の借入については過払い金が発生している可能性があります。過払い金については、任意整理と同時に返還請求ができます。

ただし、過払い金には消滅時効があることに注意しましょう。最後の取引(借入・返済)から10年が経過していれば、消滅時効により返還請求ができないおそれがあります。

消滅時効について詳しくは下記の記事で解説しています。

⇒消滅時効とは?民法改正の変更点や5つの改正点や援用方法、デメリットをわかりやすく解説

アコムが任意整理の交渉に応じないケース

基本的にアコムは任意整理の交渉に応じています。しかし、アコムにとって利益が少なすぎる条件については、一部交渉に応じないケースがあります。

取引期間が短い

アコムとの任意整理では将来利息のカットや支払期間延長が期待できますが、取引期間が極端に短い場合には交渉を断られるケースがあります。一般的に、借入から任意整理までの期間が1年未満の方が対象になります。

ただし、将来利息の一部カットや比較的短い期間での延長には応じてくれる可能性があります。

任意整理をしない場合に比べると返済負担は軽減できるため、ご自身の収入・債務状況に応じて検討してみることをおすすめします。

安定した収入がない

任意整理後も借金の返済義務は残るため、交渉時には債務者の返済能力が求められます。無職の方や生活保護受給中の方など、安定した収入が見込めない場合、アコムが任意整理に応じない可能性が高まります。

60回以上の分割払い

アコムは原則として4年を超える分割払いには応じていません。以前は60回以上の分割払いについても柔軟に対応していたようですが、近年ではほとんど認めてもらえません。債務額や債権者の数が多く、4年以内の返済が難しい場合には、ほかの債務整理を検討するようにしましょう。

長期の延滞

アコムからの借金をすでに長期間滞納している場合、有利な条件で任意整理の交渉を進めることは難しいでしょう。特にこれまでに発生した遅延損害金の減額は認められないことが多く、延滞期間が長期であればあるほど遅延損害金の負担は大きくなります。

ただし、将来利息のカットや支払期間延長には応じてもらえる可能性があるため、一度交渉してみるのも一つの方法です。返済が難しい状況に陥ったら、なるべく放置せずに弁護士に相談することをおすすめします。

一度も返済をしていない

アコムから借入をしてから一度も返済をしていない場合、交渉に応じてくれない可能性が高いでしょう。任意整理によって返済条件を緩和したとしても、確実に返済をしてくれるかどうか判断できないためです。任意整理の交渉をする前には借金返済の実績を作り、返済する意思を示すようにしましょう。

過払い金の時効経過

アコムとの任意整理では過払い金の返還を交渉できますが、消滅時効については厳しいチェックがあります。最後の取引から10年間が経過していると、原則として過払い金は時効消滅してしまいます。

なお、最後の借入が10年以内であっても、過払い金が発生していた時期の取引との繋がりが認められなければ、過払い金請求ができない場合があります。

自分の取引が過払い金請求の対象となるか知りたい方は、弁護士などの専門家に相談することをおすすめします。

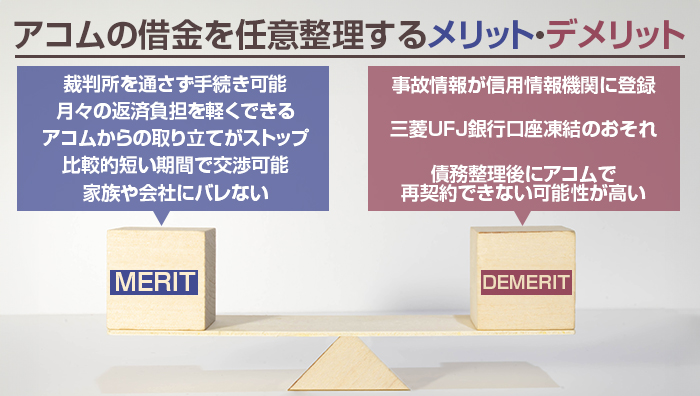

アコムの借金を任意整理するメリット・デメリット

任意整理は債務者の返済負担を減らせる手続きですが、一定のリスクも存在します。アコムの借金を任意整理するメリットとデメリットをそれぞれ解説します。

アコムの借金を任意整理するメリット

アコムからの借金返済に悩んだ場合、まずは任意整理を検討することをおすすめします。任意整理のメリットは次の通りです。

裁判所を通さずに手続きができる

任意整理は、他の債務整理と違い、裁判所を通さずに手続きができます。原則として、債務者と債権者だけの合意で手続きを進められるため、かかる費用を大幅に削減できるメリットがあります。

月々の返済負担を軽くできる

アコムの借金を任意整理すると、月々の返済負担を軽くできます。借金の元金は減らないことが多いですが、利息カットや支払期間の延長により、結果として全体の借金額を減らすことができます。月々の支払額が減ると、生活に回せる資金が多くなり、経済の立て直しが可能になります。

アコムからの取り立てがストップする

任意整理の手続き中はアコムからの取り立てがストップします。任意整理を弁護士に依頼すれば、アコムとのやり取りを全て一任することも可能です。債務者は債権者からの頻繁な連絡に悩まされることなく、生活の立て直しに注力できます。

比較的短い期間で交渉可能

任意整理では、交渉から和解まで比較的短い期間で行うことが可能です。一般的には3カ月〜6カ月で和解に至ることが多く、裁判所を介する他の債務整理よりもスムーズな解決が期待できます。ただし、個別の事情によっては交渉が難航する可能性があります。

家族や会社にバレない

任意整理は裁判所を通さないため、他の債務整理よりも周囲にバレにくいメリットがあります。任意整理をした事実は官報に掲載されず、一般的に公開されることはほぼありません。

裁判所への出頭が必要なく、裁判所からの通知も来ないため、弁護士との連絡方法に気をつければ、家族や会社に内緒で手続きを進められるでしょう。

アコムの借金を任意整理するデメリット

任意整理の手続きを選択すると、一定のデメリットが伴います。主なデメリットとしては次のようなものがあります。

事故情報が信用情報機関に登録される

債務整理全体に共通するデメリットとして、事故情報が信用情報機関に登録されることが挙げられます。いわゆる「ブラックリスト」入りです。事故情報は任意整理後も5〜7年間残り続けるため、新たな借入やクレジットカードの新規作成が制限されます。

三菱UFJ銀行の口座凍結のおそれがある

債務者本人が三菱UFJ銀行の口座を保有している場合、口座が凍結されるおそれがあります。アコムは三菱UFJ銀行の系列会社であり、返済方法によっては三菱UFJ銀行口座に影響することが考えられます。銀行口座が凍結されると、預金の引き出しや振り込みができなくなるため注意が必要です。

債務整理後にアコムで再契約できない可能性が高い

アコムとの借金を任意整理をすると、借金の返済が終わったとしても、アコムでの再契約はできない可能性が高くなります。アコムを含めた消費者金融にとって、貸したお金と利息を回収できなければ利益に繋がりません。

たとえブラックリストから事故情報が削除されても、アコム内部のブラックリストには情報が残り続けるため再契約が難しくなります。また、アコムの同系列の三菱UFJ銀行の借入も断られる可能性が高いでしょう。

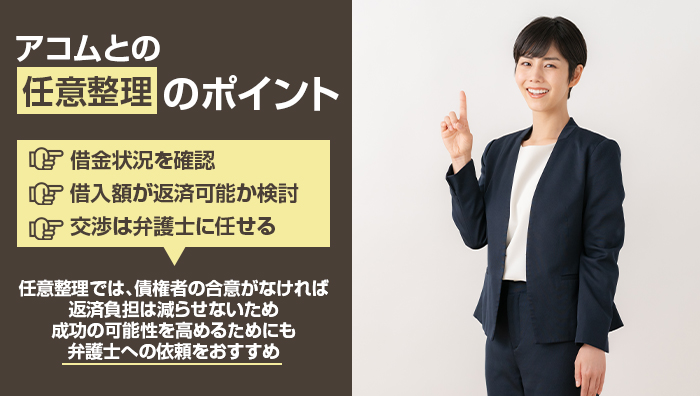

アコムとの任意整理におけるポイント

では、アコムとの任意整理を成功させるためにはどのような点に注意するべきでしょうか。ここでは、アコムとの任意整理におけるポイントを解説します。

借金状況を確認する

アコムとの任意整理を検討する場合、まずは借入および返済の状況を確認する必要があります。借金状況の照会は下記連絡先にて受け付けています。

| 窓口 | アコム総合カードローンデスク |

| 連絡先 | 0120-629-215 |

| 受付時間 | 平日9時~18時 |

借入額が返済可能かどうか検討する

全体の借入額を確認したら、現在の収入と比較して返済可能な状況かどうかを検討します。任意整理によって減らせる額には限りがあるため、どの程度の条件であれば無理なく返済できるのかを把握しておく必要があります。

交渉は弁護士に任せる

アコムとの任意整理においては、交渉の進め方が重要です。債務者側の現状や希望条件を整理し、誠実な態度で交渉していかなければなりません。

任意整理では、そもそも債権者の合意がなければ返済負担は減らせないため、成功の可能性を高めるためにも弁護士に依頼することをおすすめします。

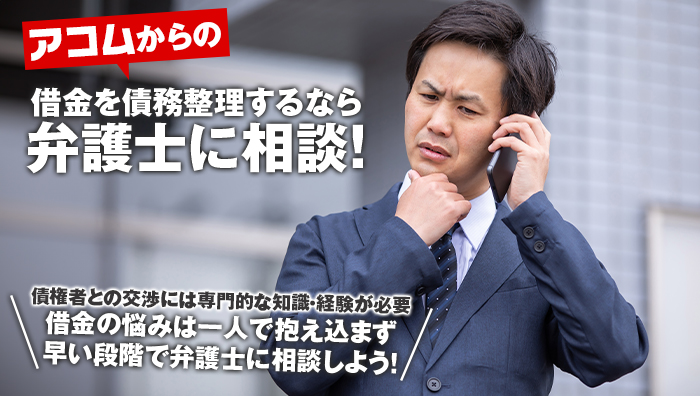

アコムからの借金を債務整理するなら弁護士に相談!

アコムからの借金に悩んだ場合、まずは任意整理を検討することになります。任意整理は将来の利息カットや支払期間の延長が期待できますが、債権者との交渉には専門的な知識・経験が必要です。

債務整理に詳しい弁護士に依頼することで、交渉をスムーズかつ有利に進められる可能性が高まります。任意整理での目的達成が厳しい場合であっても、ほかの債務整理を視野に入れたアドバイスを受けることが可能です。

借金の悩みは一人で抱え込まず、なるべく早い段階で弁護士に相談しましょう。