生活保護受給者でも債務整理できる?法テラスを使った自己破産が勧められる理由

借金を完済しないまま生活保護を申請しても大丈夫なのか不安に感じている人は少なくありません。

そこで今回は生活保護受給者の債務整理について詳しく解説します。

生活保護が打ち切りになるケースや、安全な債務整理について確認してください。

費用を抑えて債務整理したい場合に有効な法テラスの活用方法についても取り上げるので、少しでも安く借金を解消したい人にも役立ちます。

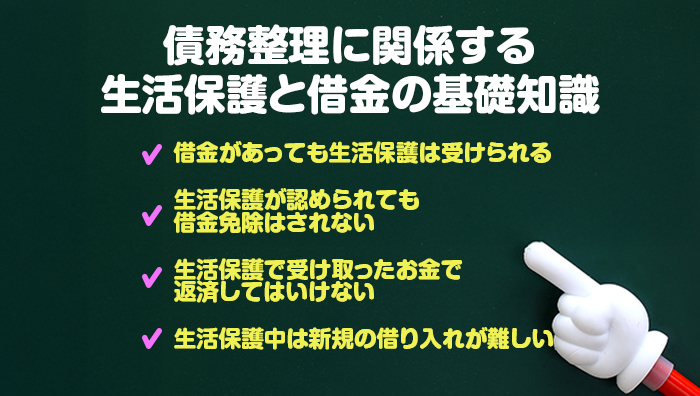

債務整理に関係する生活保護と借金の基礎知識

生活保護中の債務整理に関する問題について詳しく知るためには、生活保護と借金の基礎知識が欠かせません。

債務整理と生活保護の解説をスムーズに理解できるように、生活保護と借金の関係について学んでおきましょう。借金に悩みながら生活保護を検討している人にとっても有益な内容です。

借金があっても生活保護は受けられる

借金の有無は生活保護の審査に影響しません。生活保護の目的は申請者の生活保護にあるため、借金で家計が火の車になっていても審査をパスできることがあります。

借金があることで生活保護が認められるケースもあります。生活保護の審査では申請者が自分の力で生活を維持できるか否かが判断されます。借金などが原因で自力では生活を続けられない場合、審査を通過できる可能性は高くなります。借金があるからといって生活保護の申請をためらう必要はありません。

しかし、自治体によっては生活保護の申請時に借金があると、先に債務整理をして借金トラブルを解消するよう指導するところもあります。

生活保護が認められても借金免除はされない

生活保護の申請が認められると同時に借金が全額免除になると勘違いしている人が多くいますが、そういった仕組みはありません。

生活保護の目的は国民に文化的で最低限度の生活を保証することで、借金トラブルとは無関係です。

生活の保証をしてくれるなら、せめて借金の減額を期待したいところですが、借金については何の救済も無いため、生活保護期間中も契約内容に従って返済していくことになります。

そのため、借金がある場合は生活保護を申請した後に、どうやって借金を返済していくのかキチンと考える必要があります。債務整理は利用できる資金調達方法が限られるため、安易に生活保護を申請すると借金の返済が滞る危険性もあるでしょう。

生活保護で受け取ったお金で返済してはいけない

生活保護期間中は定期的に扶助費を受け取れますが、これを借金の返済に利用することはできません。

生活保護で受け取った扶助費は生活必需品の購入に用いることが大原則です。生活保護には法律で支給基準が設けられており、生活必需品に支給されるべきだと定められています。借金の返済は生活を維持するために必要な支出ではないため、扶助費を使って返済すると支給基準違反です。

また、「借金が支払えるのだから収入があるのではないか」と福祉事務に疑われることもあります。

このような事情があるため生活保護受給者が借金を返済する場合は注意が必要です。借金の返済に扶助費を利用したことが福祉事務所に知られると、生活保護が打ち切りになる可能性があります。

黙っていればバレないと考えるかもしれませんが、福祉事務所は銀行取引を調査しているため大きな支出や収入があると疑われます。他にもケースワーカーとの面談で知られてしまう場合もあります。

生活保護中は新規の借り入れが難しい

生活費が不足した際に一時的な借入で対処することがありますが、生活保護期間中は借金が難しくなります。

借入を申し込むことはできますが、金融機関や貸金業者に生活保護受給者は支払い能力が無いと判断されるため、申し込んでも審査で落とされます。扶助費は返済に利用できず、それ以外の収入を持たない生活保護受給者が多いため、融資する会社の判断は厳しいです。

口座に借入金が入ってくることも問題です。入金があると福祉事務所の知るところとなり、自力で収入を得る能力があると見なされる危険性があります。入金額が最低生活費を超えた場合、生活保護が突然打ち切られたり、翌月以降の支給額が減らされる可能性があるでしょう。

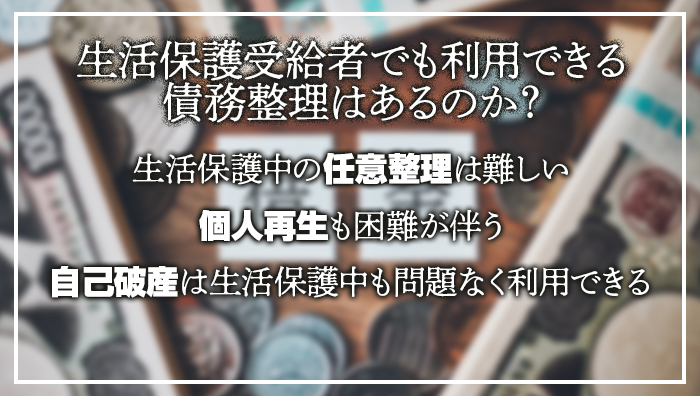

生活保護受給者でも利用できる債務整理はあるのか?

生活保護期間中に借金を返済すると支給停止などの問題が発生することがあるため、適切に対処する必要があります。

借金トラブルを解消するのに有効な方法は債務整理です。しかし、全ての債務整理が有効というわけではありません。

生活保護受給者が選ぶべき債務整理はどれなのか解説しましょう。

生活保護中の任意整理は難しい

任意整理は最も手軽にできて、費用も少ない債務整理手法ですが、生活保護受給者が利用するには不適切です。

債務整理には借金の返済を前提としたものと、借金を全額免除にするものの2つのタイプがあります。任意整理は前者で、利息を含めた借金の総額を減らしたうえで返済していくことを目指します。

前述したとおり、生活保護を受けている期間は借金の返済が難しくなります。月々の返済額が大きい場合、どこから収入を得ているのか福祉事務所から面談を求められる場合もあるでしょう。

そもそも扶助費以外の収入が無いケースも珍しくないため、返済が現実的ではないことも珍しくありません。

返済のことを考えると、任意整理の利用は難しいでしょう。

個人再生も困難が伴う

個人再生もまた借金の返済を前提とした債務整理です。借金を最大10分の1まで減らせますが、返済を全額免除してもらうことはできません。

最長で5年におよぶ返済期間があるため、任意整理と同様に返済に関連した問題に悩まされることになります。

返済期間を延ばして月々の返済額を減らすことで、目立つ収入があると判断されにくくなる可能性はあります。しかし、返済するために働く必要があり、収入の金額によっては生活保護を打ち切られる危険性があります。

返済のリスク以外にも、裁判で支払い能力が無いと見なされて、個人再生が認められない場合もあるでしょう。

自己破産は生活保護中も問題なく利用できる

自己再生は裁判所における審理を経て、全ての借金を免除してもらう債務整理です。裁判所に認めてもらえば返済義務から解放されるため、生活保護受給者でもトラブルに悩まされることなく借金を解消できます。

生活保護受給者は支払い能力が問題になることが多いですが、自己破産では借金の完済ができないことを経済状況や財産状況から証明することを求められるため、支払い能力が無いことは問題になりません。

支払い能力が低い生活保護受給者に最適な債務整理と言えるでしょう。

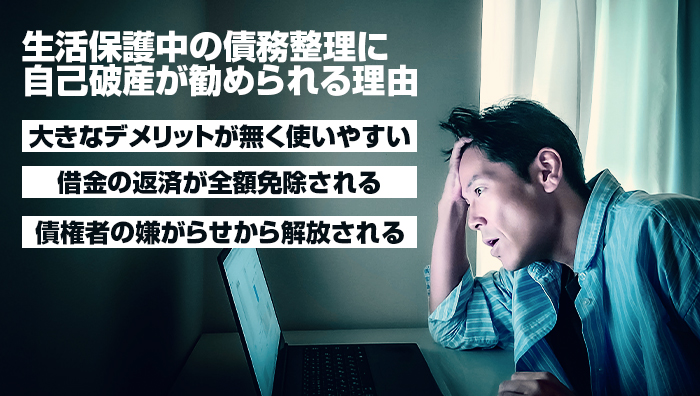

生活保護中の債務整理に自己破産が勧められる理由

生活保護期間中に債務整理をする場合、自己破産が最適だと解説しました。ここでは生活保護受給者に自己破産が勧められる理由について、より詳しく見ていきましょう。

生活保護受給者と自己破産の相性の良さが分かるので、効果的に利用するヒントを得られます。

大きなデメリットが無く使いやすい

自己破産をすると借金の返済のために私財の多くを没収されることになります。車や自宅など生活に欠かせないものが回収されるため、借金に苦しんでいても自己破産をためらう人は少なくありません。

しかし、生活保護を受けている人は資産が極めて少なく、扶助を受けないと生活が成り立たない状況であるため、財産を失うなどの大きなデメリットを感じることなく自己破産ができます。

借入ができなくなることも自己破産の気になるデメリットですが、これについても問題にはなりません。生活保護を受けた時点で支払い能力は最低評価となるため、自己破産の影響は受けません。

生活保護受給者なら自己破産の欠点に悩まされることはないでしょう。

借金の返済が全額免除される

自己破産が認められれば借金を返済する必要はありません。生活保護の目的は生活再建ですから、借金が解消されることで本当の意味で再スタートができるでしょう。

元本だけでなく利息分や遅延損害金についても支払いが免除されるため、借金トラブルがきれいに解消されます。生活保護を受けている間は新規の借入が難しくなるため、借金のことを気にすることなく今後の生活の計画を立てられるでしょう。

扶助費を返済に当てられない生活保護受給者にとって、返済について考える必要がなくなるのは、この上なく大きなメリットです。生活保護が打ち切られるリスクを冒しながら最低生活費を超えないように仕事をしたり、目立たないように家族から援助を受ける必要はありません。

返済義務が残る個人再生や任意整理に比べて、自己破産は生活保護受給者に有利です。

債権者の嫌がらせから解放される

自己再生を弁護士に依頼すると借金の取り立てが止まります。

弁護士は依頼を受けると、その日のうちに債務整理を始めることを債権者に通知します。連絡を受け取った債権者が取り立て行為を全て停止することは法律で決まっているため、例外はありません。

悪質な債権者は返済が滞っている債務者に対して次のような嫌がらせを行うことがあります。

- 電話や訪問る取り立て

- 威圧的な言葉や態度による脅迫

- 無理な返済計画の強要

- 借金の暴露

こういった取り立て行為は法律に違反しない範囲で巧妙に行われることもあるため、個人で対処するのは難しいです。厳しい取り立てのために引越を余儀なくされたり、仕事を変えることになるケースもあります。

自己再生をすることで取り立てに悩まされることなく生活できるようになります。

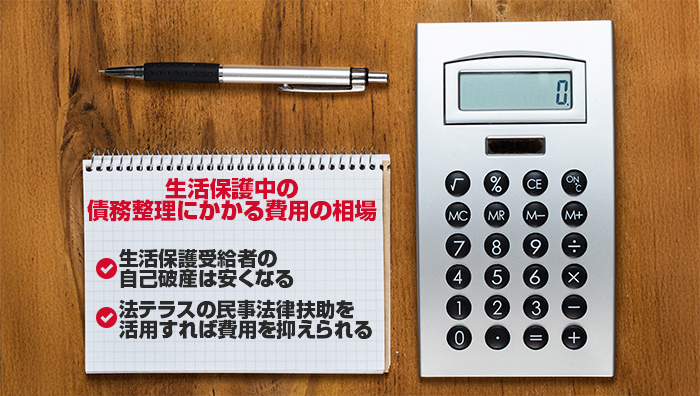

生活保護中の債務整理にかかる費用の相場

生活保護受給者が債務整理をする場合でも様々な費用が発生します。残念ながら全額免除とはならないため、債務整理の費用相場を確認しましょう。

生活保護受給者の債務整理は自己破産になることが多いので、ここでは自己破産にかかる費用について解説します。

生活保護受給者の自己破産は安くなる

自己破産には3つの種類があり、手続きの複雑さなどから費用が異なります。

生活保護受給者は最も安い自己破産が利用できるので、容易に費用を抑えられます。

それぞれの費用相場を表にまとめましたので、自己破産のやり方によって支払額がどのように変わるか確認してください。

| 自己破産にかかる費用の相場 | ||

| 自己破産の種類 | 裁判所に支払う費用 | 弁護士費用 |

| 同時廃止 | 2万円~4万円 | 30万円~50万円 |

| 少額管財 | 約20万円ほど | 35万円~70万円 |

| 通常管財 | 50万円~ | 45万円~100万円 |

同時廃止は最も安い自己破産です。借金返済のために処分する財産を所有していない場合に利用でき、債権者に財産を分配する手続きを省略できるので費用を抑えられます。それでも弁護士費用に30万円以上が必要です。裁判所への支払いや書類作成に使う費用を考えると、費用は合計で35万円~55万円ほどになります。

生活保護受給者は高価な財産を所有していないため、多くの場合は同時廃止で自己破産の手続きを進めます。生活保護期間中の自己破産が一般的なケースよりも安くなりやすいのは、このためです。

少額管財や通常管財は借金の返済に利用できる私財を持っている場合に選ばれます。私財の評価や分配の手間があるため、同時廃止に比べて弁護士費用は高額になり、50万円を超えることも珍しくありません。裁判所に支払う費用も同様に増加するので、弁護士費用と合わせると100万円以上になることもあります。

費用が高額になる傾向がある少額管財と通常管財ですが、生活保護受給者が利用することは滅多にありません。

法テラスの民事法律扶助を活用すれば費用を抑えられる

法テラスには弁護士費用を支払えない人の自己破産を支援する「民事法律扶助」と呼ばれる仕組みを提供しています。

民事法律扶助は高額な弁護士費用を法テラスが立て替えてくれる制度です。この制度を利用して自己破産した場合、本来は立て替えてもらった弁護士費用を毎月少額ずつ償還していくことになります。しかし、生活保護受給者の場合は償還が免除されるため、支払いは裁判所に支払う費用だけですみます。

立て替えてもらえる金額の上限は弁護士の報酬額が50万円、着手金が30万円、管財費用が22万円ほどで、同時廃止を利用する自己破産の費用をまかなうには十分な金額です。

このように法テラスを活用すれば、生活保護受給者は大きく自己破産の費用を抑えることができます。

生活保護受給者が債務整理を法律家に一任するメリット

自分だけで債務整理を進めることもできますが、複雑な書類作成や裁判における手続きがあるため専門家に一任することをおすすめします。

これから弁護士などに依頼することで得られるメリットについて解説するので、費用に見合うメリットがあるのか確認してください。

書類作成から手続きまでやってくれる

法律家に依頼すると代わりに必要書類を作成してくれます。取り寄せる必要がある場合は手続きを代行してくれるので、時間の節約になるでしょう。

生活保護受給者は自己破産を利用して債務整理を行いますが、自己破産には次にあげる書類を用意する必要があります。

- 破産申立書

- 債権者一覧表

- 財産目録

- 収支計算書

法律に関する知識が無ければ破産申立書の作成すら苦労するでしょう。内容に不備があれば申請は却下されます。裁判所に問題の箇所を指摘してもらえますが、何度も申請を繰り返すことになります。

弁護士などがサポートしてくれれば書類は迅速かつ正確に用意できます。

免責が難しいケースでも自己破産が認められる

自己破産が認められないケースでも、弁護士の働きがけで裁判における審理結果が逆転することがあります。

過度なギャンブルで借金を作ったり、財産を意図的に隠すと、自己破産の申請者として不適切だと判断されて申請は却下されるのが一般的です。

しかし、不適切な行いをしても、自己破産が認められるチャンスは残っています。弁護士が不適切な行為に至った理由に情状酌量の予知があることや、現在は過ちを認めて再発防止に取り組んでいることをアピールすることで、裁判官の印象が変わる可能性があります。裁判官の考え方が変われば免責を得られる可能性が出てきます。

弁護士がいることで絶望的な状況でも活路を見つけられることもあるでしょう。

債務整理できるか正確に判断してくれる

経験豊富な弁護士なら依頼者の債務整理が成功するか申請前に判断してくれます。

自己破産は書類作成から裁判まで数多くの手順を踏むことになるため、おいそれとはできません。できれば可能性が十分にあることを確認してから取り組みたいところです。

相談できる弁護士がいれば、利用できる債務整理の方法から各種費用の相場、返済が免除されるまでにかかる時間まで、自己破産に関わる様々なことを教えてくれます。

借金解消までの道のりを確認してから自己破産に挑めるため、モチベーションアップにもつながるでしょう。

強引な取り立てを受けなくなる

借入をした会社によっては強引な取り立てをします。代表的な違法性のある取り立て行為はつぎのとおりです。

- 早朝や深夜に自宅に訪問する

- 頻繁に訪問する

- 暴力団関係者を使った取り立て

- 返済するよう脅迫する

放置するとケガをする危険性もあるため、一刻も早く状況を改善すべきです。

弁護士に債務整理をお願いすれば受任通知を試験者に発送してくれるので、上記の強引な取り立ては無くなります。

取り立てが止まらない場合は状況に応じて警察に連絡したり、貸金業協会に報告してくれるので問題が解決することを期待できるでしょう。

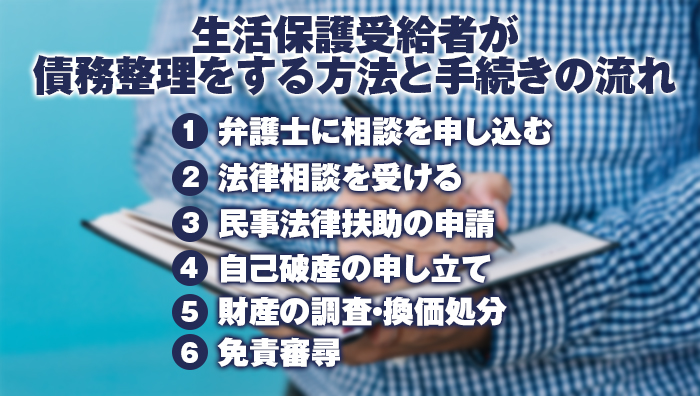

生活保護受給者が債務整理をする方法と手続きの流れ

ここでは生活保護期間中に自己破産を利用して債務整理をする方法について手順を追いながら解説していきます。

-

1Step

弁護士に相談を申し込む

弁護士に法律相談の予約をしてください。電話やWEBサイトから予約できます。

-

2Step

法律相談を受ける

予約した日時になったら弁護士または担当の弁護士・司法書士の事務所を訪れてて相談を受けてください。

-

3Step

民事法律扶助の申請

相談の結果、自己破産をすると決まったら弁護士の扶助制度に申し込みます。扶助制度は書類作成援助と代理援助の2つがあるので、両方に申し込みます。書類の作成について弁護士で指導を受けられます。

-

4Step

自己破産の申し立て

相談の結果、自己破産をすると決まったら弁護士の扶助制度に申し込みます。扶助制度は書類作成援助と代理援助の2つがあるので、両方に申し込みます。書類の作成について弁護士で指導を受けられます。

-

5Step

財産の調査・換価処分

債権者に対する財産の分配が行われます。裁判所に任命された管財人が財産を評価して換金し、それを債権者に渡します。

生活保護受給者は財産を所有していないことが多いので、このステップは簡略化または省略されることもあります。 -

6Step

免責審尋

借金を免除するか判断するための審尋が裁判所で行われます。

審尋の結果、免責が確定すると自己破産が成立します。

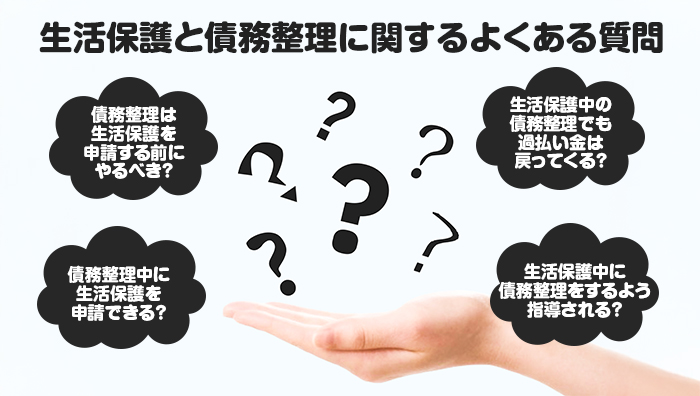

生活保護と債務整理に関するよくある質問

最後に、生活保護受給者が債務整理をする際に気をつけることをFAQ形式で確認しましょう。

過払い金の受け取りや、債務整理に関するケースワーカーからの指導など知っておきたい情報をまとめて解説します。

借金が返せないまま生活保護を申請すべきか迷っている方にも役立つ情報です。

債務整理は生活保護を申請する前にしましょう。生活保護は生活困窮者を支援するための制度であって、借金については何もサポートしてくれません。扶助費を借金の返済に使えないなどデメリットが目立つため、生活保護を受けることで返済が難しくなる可能性もあるでしょう。

債務整理の選択肢が狭まることも問題です。任意整理と個人再生は借金を返済することを前提とした債務整理であるため、生活保護期間中は積極的に利用できません。任意整理で済むところを自己破産すれば、自宅を手放す危険性があります。

債務整理と生活保護の相性は良くありません。生活保護をするなら債務整理を終えてからがおすすめです。

生活保護期間中に過払い金を受け取るのは危険です。福祉事務所に黙って受け取れば不正受給に該当する可能性があります。

不正受給とされた場合、生活保護が打ち切りになるだけでなく、最悪の場合は3年以下の懲役か100万円以下の罰金が科される可能性があり危険です。

悪質なケースでなくても、過払い金として受け取った分は返還することになるでしょう。返還とは報告していなかった収入と同額の扶助費を福祉事務所に戻すことです。金額が大きい場合は一時的に生活保護の支給が停止する場合もあります。

生活保護期間中の債務整理で過払い金が発生しても、それをそのまま受け取ることはできません。

債務整理をしながらでも生活保護を申請できます。生活保護と債務整理は関連性の無い制度であるため、片方を申請すると、もう片方は利用できなくなるといったトラブルは起きません。

ただし、いくつか注意するポイントがあります。たとえば生活保護を申請する際に、債務整理をしていることを福祉事務所に報告する必要があります。報告しなかった場合、不正受給につながる危険性があるので正直に対応しましょう。

なお、債務整理の結果が生活保護の審査に影響することはないので、債務整理が決着するのを待つ必要はありません。

生活保護受給者が借金を返すよう指導されることは通常ありません。

生活保護受給者が借金問題を抱えている場合、自治体や弁護士は債務整理の手続きを進めるよう支援しますが、受給者に対して債務整理するよう指導することはありません。

しかし、可能性が無いわけではありません。ケースワーカーなどが借金を抱える受給者に返済や、弁護士の利用を勧める可能性があります。ただし、この指導に強制力はありません。

借金返済の指導を受けた場合、ケースワーカーや社会福祉事務所のバックアップが期待できるため、債務整理を本気で検討してみるのもいいでしょう。

まとめ:完済できない借金のある生活保護受給者は積極的に債務整理をすべき

生活保護期間中の借金返済にはリスクが伴います。扶助費を返済に利用できず、収入を得て返済すれば生活保護を打ち切られる場合があります。

厄介な借金を解消するためにも、積極的に債務整理をしましょう。借金を安易に返せない生活保護受給者には自己破産がおすすめです。

生活保護で生活再建するために、ケースワーカーや福祉事務所の力なども借りながら債務整理に挑戦しましょう。

組織変更のため、新規の案件のお引き受けは

しばらく停止いたします。